5月27日晚间,友宝向港交所递交招股申请,高盛、中信建投国际及华泰国际为联席保荐人。

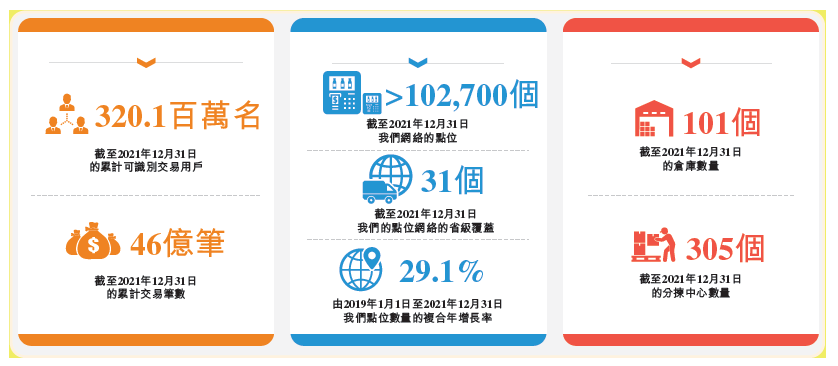

根据招股书显示,友宝为国内领先的无人零售经营商。根据弗若斯特沙利文的数据,公司拥有全国规模最大的自动售货机网络,以交易商品总额及网络规模计算,友宝连续三年在中国无人零售行业均排名第一。友宝的销售点(“点位”)数量从截至2019年的4.77万台增加到截至2021年10.27万台,复合年增长率为29.1%,累计可识别交易用户数已达到3.20亿名,累计完成逾46亿笔交易。

随着疫情的影响缓和及新业务运营的发展,2021年友宝的收入同比增加40.7%至人民币26.76亿元。其中,友宝的大部分收入来自智慧零售业务。于2019年、2020年及2021年,智慧零售业务产生的收入占比分别为56.5%、70.3%及71.6%。

根据友宝招股书,友宝的毛利率由2020年的29.4%增加至2021年的41.1%,主要原因包括智慧零售业务收益占总收益的比例增加,而该业务板块的毛利率亦有所改善。

由创立以来十多年来,友宝致力深耕中国的无人零售行业,并建立了强大的数字化及供应链能力。公司利用这些核心能力,已迅速建立起一个覆盖学校、工厂、办公场所、公共场所、交通枢纽等核心消费场景的广泛的点位网络,并不断向新消费场景扩张。通过广泛的点位网络,能够为生态系统内的广大参与者提供智能服务和价值。

根据弗若斯特沙利文的资料,中国无人零售市场渗透极低,于2021 年,相较于美国的每千人21.9台、日本的每千人20.0台及欧洲的每千人6.1台,中国每千人口拥有自动售货机的平均数量仅为0.7台。截至2021年12 月31 日,中国自动售货机仅覆盖国家潜在可摆放场地的7.6%,有关渗透率预计到2026年可增长至19.5%,由此可见自动售货机在线下零售场景具有广阔的发展前景。因此,预计中国自动售货机零售市场规模将从2021年的人民币271亿元增长至2026年的人民币799亿元,复合年增长率为24.0%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。