【流媒体网】摘要:DVB+OTT是指广电运营商基于DVB业务(传统数字电视业务)基础上,进行互联网业务,即OTT业务补充,使得广电运营商即可基于DVB网络发展DVB直播业务及数字电视增值业务

1.DVB+OTT定义

DVB+OTT是指广电运营商基于DVB业务(传统数字电视业务)基础上,进行互联网业务,即OTT业务补充,使得广电运营商即可基于DVB网络发展DVB直播业务及数字电视增值业务,又可以通过互联网网络,进行OTT内容的运营,包括互联网视频业务、互联网游戏业务及其他互联网增值业务等,这将极大丰富数字电视业务内容资源,起到提升广电运营商用户粘性和提升业务收益作用,符合广电运营商现状需求。

2. 广电运营商产业现状及竞争性分析

2.1. 产业竞争激烈

针对广电运营商,从模拟有线电视到数字电视转换的过程中,有线电视被封闭私有的技术分割成了一个个市场孤岛,定制的机顶盒变成广电运营商的收费工具,而对用户则常年提供不变的服务,对用户的增值服务主要是无处不在的广告。且目前,电视数字化整转已接近尾声,机顶盒出货量下滑,这个被控制的市场规模正萎缩。另外一方面,直播星、IPTV、OTT等也对有线数字电视形成激烈竞争。

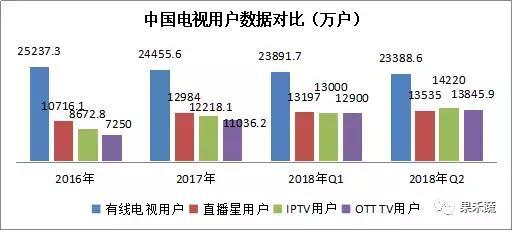

据国网发布的《2018年第二季度中国有线电视行业发展公报》(以下简称“公报”)数据显示:我国有线电视用户持续负增长,截至2018年6月底,有线电视用户下降至2.34亿户,季度净减少503.1万户,环比下降2.15%。而形成鲜明对比的是,直播卫星户户通用户季度净增338万户,环比增长2.56%,总量已达到1.35亿户;IPTV用户季度净增1220万户,环比增长9.38%,总量达到1.42亿户,而三大运营商IPTV机顶盒2018年终端集采规模在亿台级以上,因而预计下半年及2019年1PTV依然延续高增长势头;OTT TV用户在中国移动“魔百和”业务推动下,二季度净增945.9万户,环比增长7.33%,达到1.38亿户,随着中移动“魔百和”业务纳入IPTV播控平台,OTT TV用户增速将放缓。具体对比数据如下所示:

中国电视用户数据对比

因此针对广电运营商,以前因受产业政策的保护,其基于DVB模式即生存,但随着终端智能多样化及网络发展,单纯的DVB模式将受到更激烈竞争。如上述图表显示,近年IPTV、OTT TV、直播星等新形式下的电视终端,已在蚕食传统广电电视市场份额。

2.2. 标清用户占比比重大

随着科技的快速进步,传统标清业务消费已不是用户首选,且自2016年开始4K内容及终端技术已成为整个视频市场追捧的“宠儿”。

有线数字电视高清数字化程度虽然保持高速增长,据公报数据,截止2018年第2季度高清用户达到了9735.5万户,但其占有线数字的比例也只有41.63%,全国依然有高达58.37%的用户为标清保有用户。标清终端影响着用户观看电视使用电视的体验、其对业务的深度开发和承载能力有限,直接或间接的影响用户使用电视的活跃度。

2.3. 双向用户利用率低

根据公报数据,截止2018年第2季度国内有线双向网络覆盖用户规模达到16976万户,但有线双向网络渗透用户(开通用户)只有9141万户,而有线双向网络实际利用用户又少之更少。双向网络利用率低,严重影响了双向业务的拓展,无法有效的提升用户体验及提升电视用户粘着力。

图:双向用户情况

2.4. 有线数字电视缴费用户持续下降

鉴于上述情况,受到OTT、IPTV等的竞争以及标清低用户体验,双向网络低利用率,有线数字电视缴费用户持续下降,网络及移动视频加速分化传统视频行业,用户离网问题愈发严重。据公报数据,截至2018年第二季度,有线数字电视缴费用户为14954.5万户,比上季度减少254.2万户。具体如下图所示:

图:有线数字电视缴费用户趋势图

2.5. 总结

基于上述行业现状分析,广电运营商面临IPTV、OTT、直播星等视听行业的激烈竞争。现今内容为王的事实依然存在,广电单一属性的DVB内容,无法形成对上述竞争者的有效竞争,在行业竞争者市场占有率呈现高速增长的情况下,广电虽然总体用户在增长,但目前很多电视机已俨然成为了客厅装饰物,原有的电视客户文化属性没有得到有效利用,有线缴费用户持续下跌。且在互联网电视、IPTV等竞争者在内容上高清早已成为主力,硬件设备终端呈现也基本以4K为主,而广电运营商标清用户,甚至标清单向用户还依然占据高比重,4K内容及服务就更显得凤毛麟角。

因此,为丰富业务内容,发展互联网+,更新终端呈现设备等,广电运营商发展DVB+OTT业务重要出路,其广电运营商具备先天性的优势,符合市场、业务、政策等方面的要求。

3. 广电运营商发展DVB+OTT可行性及优势分析

3.1. 用户基数大

据公报数据统计,截至2018年第二季度,我国有线电视用户依然高达23388.6万户,依然为第一大电视收视体,且标清单向用户体量大,迫切也极易转化为DVB+OTT用户,若不转化,将面临流失风险。

3.2. 业务资源优势

1) 直播业务优势:广电运营商具备DVB直播业务优势,通过DVB+OTT业务模式,既保留原有DVB业务,同时又能通过引入优质的OTT内容资源,加强与互联网视频等的竞争,以至于用户不会大量流失;同时通过DVB,即同轴电缆方式传输的直播业务,相对OTT和IPTV等通过IP推流方式实现的直播业务来说,DVB方式不存在时差延迟、停顿、不流畅等问题。

2) 业务捆绑:实现DVB与OTT融合,便于有线运营商实施更大范围的业务捆绑,组合形成套餐产品,以增强全业务时代广电的市场竞争力;

3) 符合广电运营商宽带发展战略:宽带业务是当前广电运营商重点发展的增值业务,广电运营商基于宽带业务,并融合DVB+OTT业务,对促进宽带业务及促进DVB+OTT业务发展起到双管齐下的作用。

3.3. 政策环境

3.3.1. 符合十三五规划要求

《中华人民共和国国民经济和社会发展第十三个五年规划纲要《草案》》提交大会审查。《纲要草案》提成,构建现代公共文化服务体系,繁荣发展文学艺术、新闻出版、广播影视和体育事业。推进文化事业和文化产业双轮驱动,实施重大文化工程和文化名家工程,为全体人民提供昂扬向上、多姿多彩、怡养情怀的精神食粮。

第六十八章“丰富文化产品和服务”中指出:繁荣发展社会主义文艺,构建现代公共文化服务体系,繁荣发展文学艺术、新闻出版、广播影视和体育事业。加快发展现代文化产业,加快发展家庭视听、移动多媒体、数字出版、动漫游戏等新兴产业,推动出版发行、影视制作、工艺美术等传统产业转型升级。推进文化业态创新,大力发展创意文化产业,促进文化与科技、信息、旅游、体育、金融等产业融合发展。推动文化企业兼并重组,扶持中小微文化企业发展。加快全国有线电视网络整合和智能化建设。扩大和引导文化消费。加强主流媒体建设,提高舆论引导水平,增强传播力公信力影响力。以先进技术为支撑、内容建设为根本,推动传统媒体和新兴媒体在内容、渠道、平台、经营、管理等方面深度融合,建设“内容+平台+终端”的新型传播体系,打造一批新型主流媒体和传播载体。优化媒体结构,规范传播秩序。

传播能力建设工程包括:加强重点新闻媒体建设,打造融媒体运行平台。加强重要网站内容建设,发展政务新媒体。

从上述十三五纲要草案中,对广电事业的发展提出了适应时代发展的新要求,广电行业需要改变原有的制播方式以及传播理念,改变过去媒体单向传播、受众被动接收的方式,把“受众”变为“用户”,实现任何时候、任何地点、任何终端,为用户提供精准化内容、满足个性化需求成为必要要求。

3.3.2. 符合广电总局政策要求

中国的文化媒体传播市场是强政策监管的市场,OTT业务也不另外,由广电总局直接或间接的监管。在国内,OTT盒子必须接入具备互联网电视牌照的互联网电视内容管理与分发平台(集控平台),播发互联网电视牌照商的内容资源。2015年9月,广电总局发布229号文件,该文件重点在于对非法电视、非法广播等非法内容的严打,对OTT内容进行严格管控,原先发展快速的OTT得到遏制。

2016年4月,广电总局发布《专网及定向传播视听节目服务管理规定》(即广电总局6号令)。6号令规定“从事内容提供、集成播控、传输分发等专网及定向传播视听节目服务,应当依照本规定取得《信息网络传播视听节目许可证》。

因此,在上述政策背景条件下,加强了对交互式网络电视(IPTV)、专网手机电视、互联网电视(OTT TV)等新业务的政策监管。电视行业的门槛被抬高,对内容的准入监管要求趋于严格。

而广电运营商发展DVB+OTT业务符合政策监管,可实现可管可控。广电运营商的政府部门属性,可对DVB+OTT模式中的OTT业务内容进行管控。因此在政策发展层面,广电发展DVB+OTT业务也符合政策要求。2014年广电总局副局长聂辰席提出“智慧广电”的发展路线,其后副局长田进又进一步将其阐述为“电视+”和“宽带广电”战略核心路径,要求广电网络服务商打造“打造家庭信息中心”。

3.3.3. 广电总局《关于进一步加快广播电视媒体与新兴媒体融合发展的意见》

2016年7月,广电总局印发《关于进一步加快广播电视媒体与新兴媒体融合发展的意见》。《意见》提出总体目标,力争两年内,广播电视媒体与新兴媒体融合发展在局部区域取得突破性进展,形成几种基本模式。在“十三五”后期,融合发展取得全局性进展,建成多个形态多样、手段先进、具有竞争力的新型主流媒体,打造出数家拥有较强实力的新型媒体集团,基本形成布局合理、竞争有序、特色鲜明、形态多样并具有可持续发展能力的中国广播电视媒体融合新格局。

在重点任务方面,意见提出以深度融合思维统领广播电视发展顶层设计和媒介资源配置,推动广播电视媒体与新兴媒体融为一体、合而为一。抢占网络信息技术制高点,开展云计算、大数据、智能技术等关键技术研发和应用,完善以云平台、大数据等先进技术为核心的广播电视融合技术支撑体系。通过整合和升级广播电视台内网资源、利用公有云服务等方式,建设广播电视制播云,推动全国性融合媒体制播云建设。推动智能电视操作系统TVOS在广播电视智能终端应用,促进广播电视媒体终端智能化、标准化。

3.3.4. 广播电视台融合媒体互动技术平台白皮书

2018年1月,广电总局发布了《广播电视台融合媒体互动技术平台白皮书》,以贯彻落实中央关于加快传统媒体与新兴媒体融合发展的战略部署,指导和规范我国广播电视台融合媒体互动技术平台的建设。《白皮书》明确了融合媒体互动技术平台的相关建设思路:

1)重点强化媒体融合传播特性

简单的互动形式缺少与节目内容的交互,对提升广播电视主流媒体的传播力和影响力作用有限。融合媒体互动业务应聚焦于媒体融合的内容互动方式,通过互动业务的开发将用户吸引和聚合在广播电视融合媒体平台之上。

2)充分贯彻架构开放融合思想

融合媒体互动技术平台应充分吸纳云服务的开放融合特点,适应各种互动技术和模块的接入,支持各种业务系统的数据交互,才能体现其价值。

4. 广电运营商DVB+OTT业务进展及面临的问题

随着各地运营商,如天津广电、辽宁北方联合、辽宁大连、贵州广电(父母乐机顶盒)、重庆有线(来点机顶盒)等运营商逐步开展DVB+OTT智能终端机顶盒业务,广电智能终端用户也在逐步增长,如以下公报数据:

图:有线智能终端用户(万户)

从上面数据显示,有线智能终端用户占有线电视用户之比仅为6.74%,且其二季度净增用户仅为119.2万户,与IPTV、OTT TV等千万级别的净增相比,显得微乎其微。

造成上述现象的原因,主要可概括为以下两个方面:1、目前各地运营商依然为各自为政,思想僵化,市场思维方式缺乏,发展保守且极为不平衡,无法形成合力;2、相对于移动、电信、联通等三大运营商,广电运营商自有资金缺乏,融资能力不足,而投资DVB+OTT智能终端机顶盒需要投入大量的资源,故无第三方投资方推动的情况下,其发展DVB+OTT业务进展缓慢。

责任编辑:刘洛晴

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】万兆光网试点,喊话广电! 2025-01-10

- [常话短说] 【重大】2025开年,广电“双治理”大进展! 2025-01-08

- [常话短说] 【解局】广电网络,向好! 2025-01-07

- [常话短说] 2025,各省广电要怎么干? 2025-01-03

- 2025跨年晚会收视战报! 2025-01-02