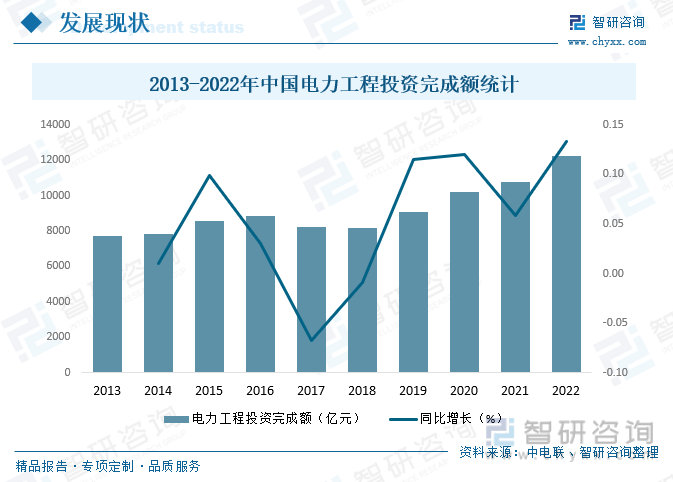

内容概况:电力工程作为电力行业的配套衍生产业,其行业的成长发展基本与电力行业保持同步,近年来,在我国加快推进工业化进程、基础设施建设、设备与技术改造等市场影响因素的持续推进下,电力行业形成建设推进稳步发展的良好趋势,近年来中国电力工程投资持续增加,2022年中国电力工程投资完成额达12220亿元,同比增长13.30%。

关键词:电力工程建设产业链、电力工程建设产业现状、电力工程建设市场前景

一、概述

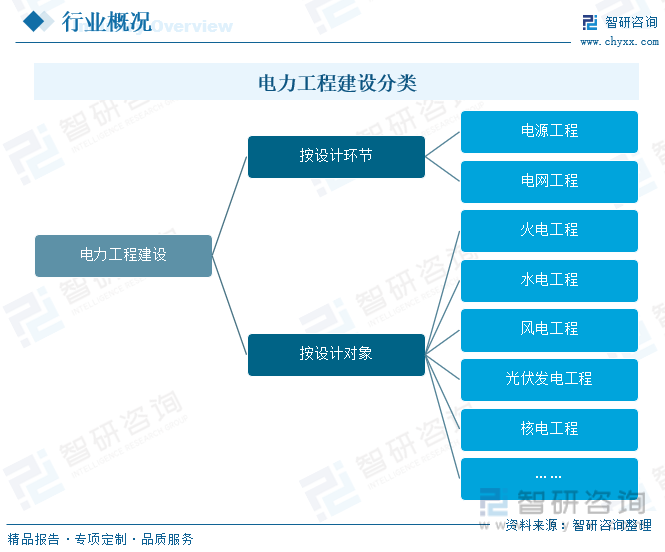

电力工程是指与电能的生产、输送及分配有关的电力基础设施建设工程服务,主要是为满足电力发、输、变、配、送等各个基本环节基础设施建设施工服务需求。通常情况下的电力工程可分为包括火电、水电、风电、核电、太阳能等在内的发电建设工程(电源工程)、输配电建设工程及相关配套工程(电网工程),广义上还包括把电作为动力和能源在多种领域中应用的工程。

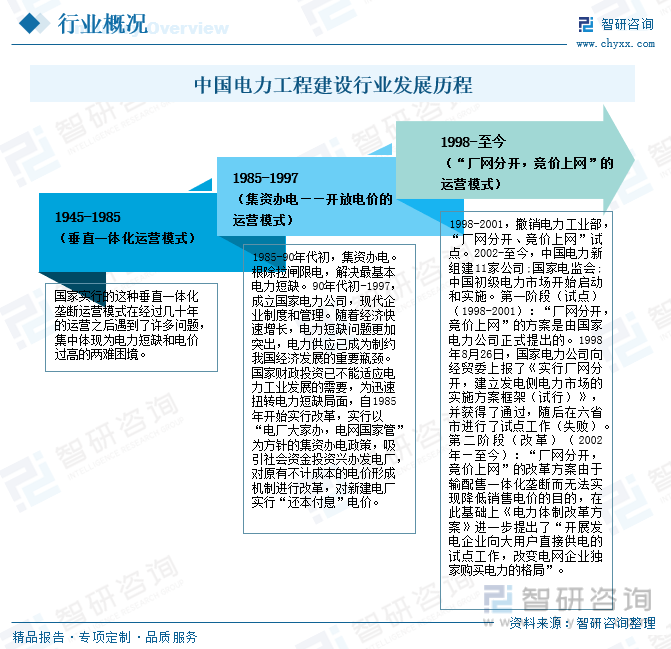

中国电力发展大致经历了三个阶段,1945-1985,垂直一体化运营模式阶段;1985-1997,集资办电——开放电价的运营模式阶段;1998-至今,“厂网分开,竞价上网”的运营模式阶段。1998-2001,撤销电力工业部,“厂网分开、竞价上网”试点。2002-至今,中国电力新组建11家公司;国家电监会;中国初级电力市场开始启动和实施。2002年12月29日在人民大会堂宣布成立组建11家公司,包括华能、大唐、华电、国电、中电投等5大发电集团(在各区域电力市场中的份额均不超过20%;平均可控容量3200万千瓦,权益容量2000万千瓦左右),2家电网公司(国家电网公司、中国南方电网有限公司),4家辅业集团公司(中国电力工程顾问集团公司、中国水电工程顾问集团公司、中国水利水电建设集团公司、中国葛洲坝集团公司)。

二、政治环境

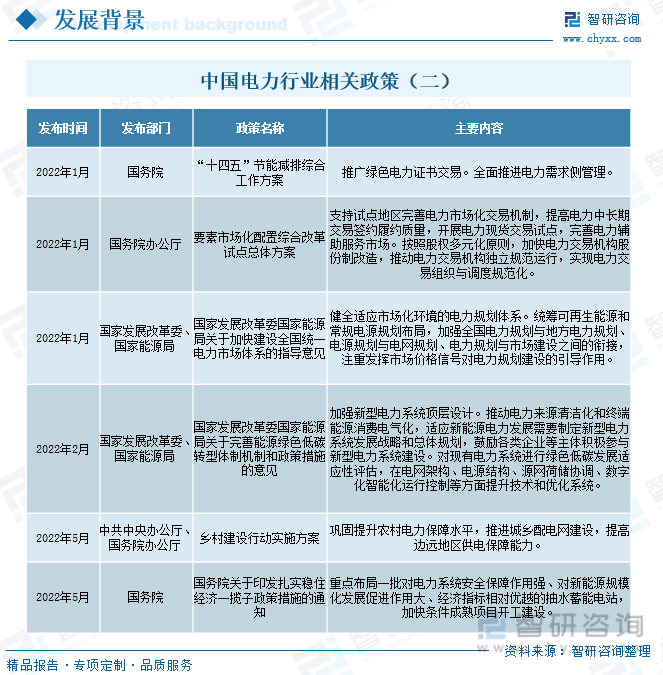

电力工程建设是事关国计民生的大事,与工业发展和居民日常生活息息相关,近些年来,为了促进电力行业的发展,中国陆续发布了许多政策,如2022年国家发展改革委、国家能源发布的《局关于完善能源绿色低碳转型体制机制和政策措施的意见》加强新型电力系统顶层设计,推动电力来源清洁化和终端能源消费电气化,适应新能源电力发展需要制定新型电力系统发展战略和总体规划,鼓励各类企业等主体积极参与新型电力系统建设,对现有电力系统进行绿色低碳发展适应性评估,在电网架构、电源结构、源网荷储协调、数字化智能化运行控制等方面提升技术和优化系统。

相关报告:智研咨询发布的《中国电力工程建设行业发展模式分析及投资方向研究报告》

三、发展现状

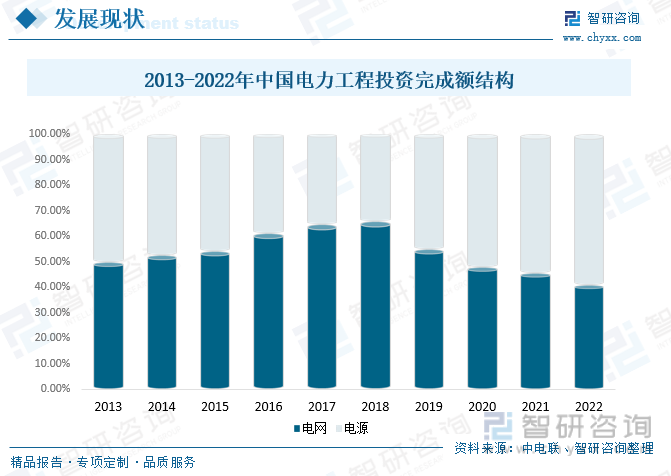

电力工程作为电力行业的配套衍生产业,其行业的成长发展基本与电力行业保持同步,近年来,在我国加快推进工业化进程、基础设施建设、设备与技术改造等市场影响因素的持续推进下,电力行业形成建设推进稳步发展的良好趋势,由此创造的较大的市场需求空间有效推动了电力工程行业的发展成熟,电力工程的建设和发展是我国社会经济发展的有力保障,对建设社会绿色经济、优化资源具有重要意义,近年来中国电力工程投资持续增加,2022年中国电力工程投资完成额达12220亿元,同比增长13.30%。

自2019年起中国电网投资占比逐年下滑,而电源投资占比则刚好相反,2022年中国电源投资7208亿元,占全国电力工程投资完成总额的58.99%,占比较大;电网投资5012亿元,占全国电力工程投资完成总额的41.01%。

从电网投资结构来看,2022年中国输变电电网投资4865亿元,占电网投资总额的97.07%,其中,直流398亿元,交流4467亿元。从电源投资结构来看,2022年中国光伏发电投资2614亿元,占电源投资总额的36.27%,占比最大;水电工程投资863亿元,占电源投资总额的11.97%;火电工程投资909亿元,占电源投资总额的12.61%;核电工程投资677亿元,占电源投资总额的9.39%;风电工程投资2145亿元,占电源投资总额的29.76%。

四、产业链

1、产业链结构

电力工程建设行业上游主要为各种电力设备和相关原材料,包括发电机组、电站锅炉、变压器、电缆、开关柜、水轮机及工程施工辅助材料等,下游终端主要包括工商业、居民、房地产、市政等用电市场。

2、上游——电力设备

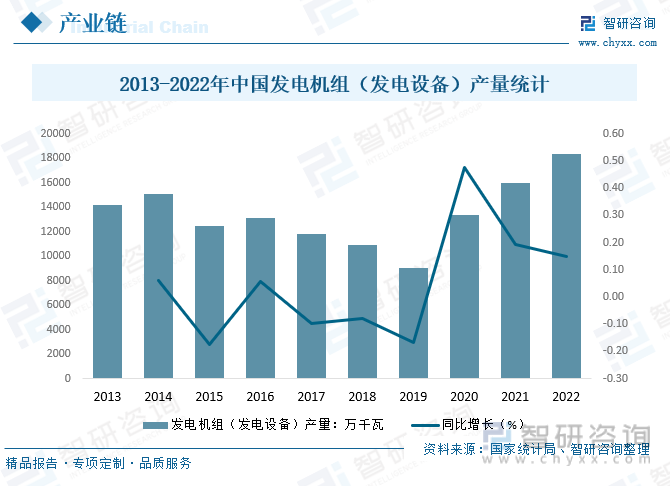

电力工程建设行业上游主要为各种电力设备和相关原材料,其中,电力设备为核心部分,电力设备制造业主要包括发电设备制造和输变电设备制造,它肩负着为电能的生产、传输、变换、分配、使用等多个环节和多个领域提供各种装备的重任,近年来,中国智慧化进程不断加快,物联网、5G等信息技术不断发展,电气机械和器材也逐渐向智能化和数字化稳步推进,为电力设备制造业的快速发展提供了良好的环境,2022年中国发电机组(发电设备)产量达18376.1万千瓦,同比增长15.02%,中国电力工程建设相关产品供应充足,为产业发展打下扎实的基础。

3、下游

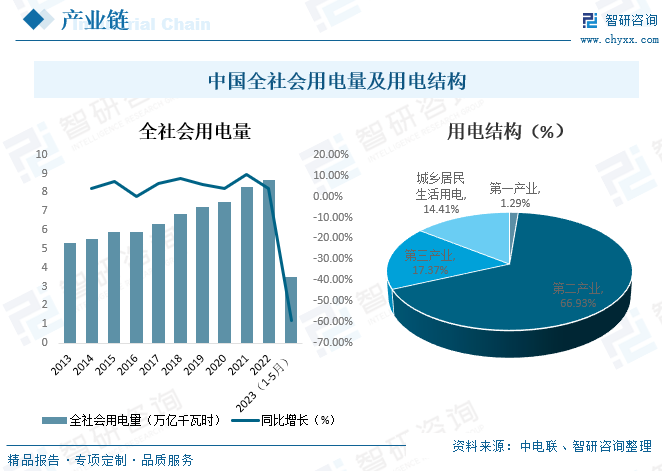

电力工程建设行业下游工商业、居民、房地产、市政等用电市场,随着国民经济持续发展,工业化和城镇化水平不断提高,近年来中国用电总量持续增长,2022年中国全社会用电量达8.64万亿千瓦时,同比增长3.97%,2023年1-5月中国全社会用电量共计3.53万亿千瓦时,其中,第一产业用电量456亿千瓦时,同比增长11.6%,占全社会用电量的1.29%;第二产业用电量23643亿千瓦时,同比增长4.9%,占全社会用电量的66.93%,占比最大;第三产业用电量6136亿千瓦时,同比增长9.8%,占全社会用电量的17.37%;城乡居民生活用电量5090亿千瓦时,同比增长1.1%,占全社会用电量的14.41%,未来国家电力投资规模将持续增加,进而带动中国电力工程建设行业持续发展。

五、市场竞争格局

1、整体格局

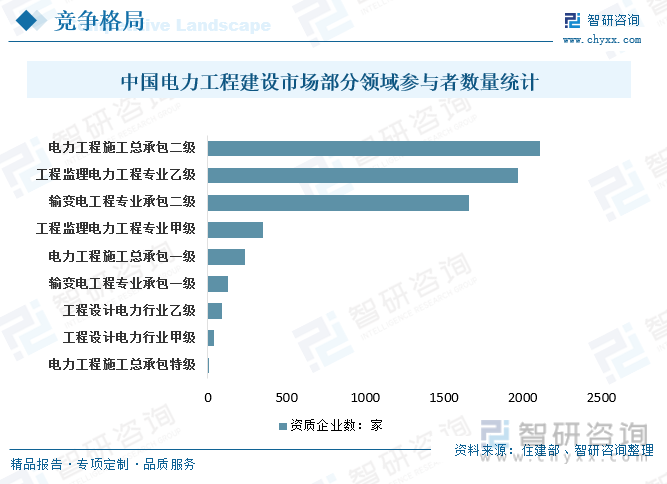

中国电力工程已经发展了较长时间,不属于新兴行业,但是由于碳达峰、碳中和进程的加快,为了满足社会对于清洁能源的巨大需求,各地政府又不断加大对电网的投入,电网系统改造等因素推动电力工程建设又进入高速发展时期。所以就产业生命周期理论来看,电力工程又再进入到成长期,目前,中国电力工程建设市场参与者数量众多,截至2022年8月30日,中国电力工程施工总承包特级资质企业数为10家,电力工程施工总承包一级资质企业数为234家,电力工程施工总承包二级资质企业数为2107家;2022年中国输变电工程专业承包一级资质企业数为130家,输变电工程专业承包二级资质企业数为1656家;2022年中国工程监理电力工程专业甲级资质企业数为353家;工程监理电力工程专业乙级资质企业数为1972家;2022年中国工程设计电力行业甲级资质企业数为38家,工程设计电力行业乙级资质企业数为88家。

2、头部企业分析——中国电建

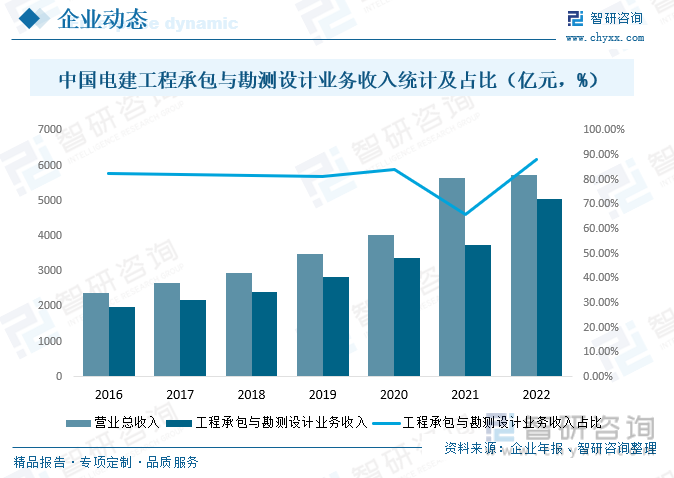

中国电力建设股份有限公司(以下简称中国电建)是经国务院批准,于2011年9月在原中国水利水电建设集团公司、中国水电工程顾问集团公司和国家电网公司、中国南方电网有限责任公司所属14个省(区、市)勘测设计、施工、装备修造企业基础上重组而成跨国经营的综合性特大型中央企业。中国电建业务遍及全球130多个国家和地区,是全球清洁低碳能源、水资源与环境建设的引领者,全球基础设施互联互通的骨干力量,服务“一带一路”建设的龙头企业,可在工程领域为全球客户提供投融资、规划设计、施工承包、装备制造、管理运营全产业链一体化集成服务、一揽子整体解决方案。根据国家有关部委安排,承担相关领域战略规划、政策研究、标准制定等工作。多年来为世界各国、全球客户交付了一系列代表行业领先水平、令世人瞩目的精品工程,2022年中国电建工程营业总收入完成5726亿元,其中工程承包与勘测设计业务收入5044亿元,占营业总收入的88.09%。

六、发展前景

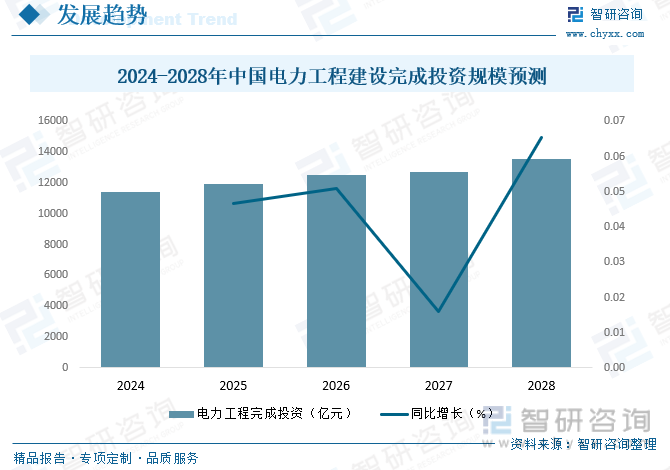

在“碳达峰”、“碳中和”背景下,中国将加快能源绿色低碳发展,实施可再生能源替代行动,推动东中南部地区风电、光伏就近开发消纳,积极推动海上风电集群化开发和“三北”地区风电、光伏基地化开发,抓好沙漠、戈壁、荒漠风电、光伏基地建设,启动实施“千乡万村驭风行动”、“千家万户沐光行动”,随着大型清洁能源基地建设的推进,跨省区电力输送需求增加,特高压将迎来新一轮建设高潮,预计2028年中国电力工程建设完成投资有望突破13000亿元。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电力工程建设行业发展模式分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电力工程建设行业发展模式分析及投资方向研究报告

《2025-2031年中国电力工程建设行业发展模式分析及投资方向研究报告》共十二章,包含电力工程建设行业领先企业经营形势分析,2025-2031年电力工程建设行业投资前景,研究结论及投资建议等内容。

![趋势研判!2025年中国输配电设备行业产业链、市场规模、重点企业及发展前景分析:新能源及电网改造政策持续加码,加速推动产业规模扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国家庭陪护行业发展背景、产业链、市场规模、细分市场及竞争格局分析:家庭陪护需求不断增加,科技融合有望提升行业服务质量[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国功率协调控制系统(PMS)行业产业链图谱、发展现状、竞争格局及未来发展趋势研判:行业市场前景广阔,PMS加速向智能化、集成化迈进[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国数据要素×金融服务市场发展背景及发展现状分析:金融业为我国最大、最成熟的数据交易细分市场[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)