English Channel

登录

历时36天,走访近70家陕西省渠道商和零售商,在4月20日的中国化妆品百强连锁会议陕西峰会上,陕西省第一份代理商调研报告&品牌竞争报告发布,陕西化妆品代理商现状如何?哪些品牌在陕西卖得最好?这份调研报告为您一一揭晓。

CBO资深记者 吴思馨

各位嘉宾大家好,我是《化妆品财经在线》记者吴思馨,非常荣幸能有机会与在座近400位陕西化妆品行业渠道商来分享我们的市场调查结果。

我们花了近一个月时间,实地走访了约30家代理商公司,得出这样一份报告。报告将分为5个部分,包括陕西市场区域和格局、陕西市场代理商现状、陕西代理商面临的压力、对于解决当下问题的一点建议以及品牌在陕西省的竞争力调查。

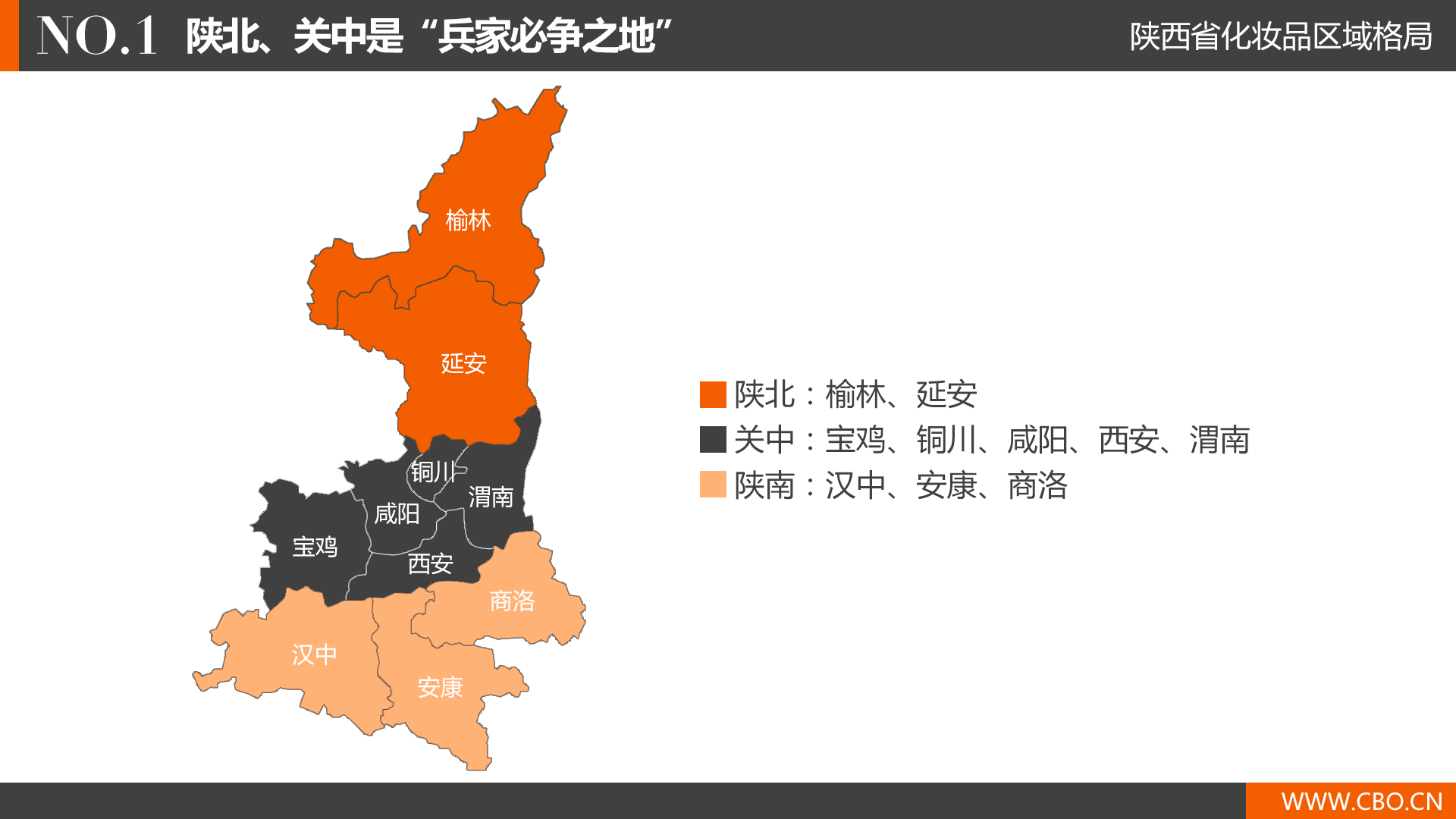

>>> 陕西市场区域与格局——南、北、中“三分天下”

首先,我们来看陕西省代理商的常规区域划分。陕西省地形狭长,十市一区通常被划分成陕北、陕南和关中三个部分。其中,陕北的煤矿、油田产业带来丰富的外来人口,关中人口稠密经济发达,因此这两个区域一直是代理商的“兵家必争之地”,陕北甚至一度超越关中,成为产出最高的市场。

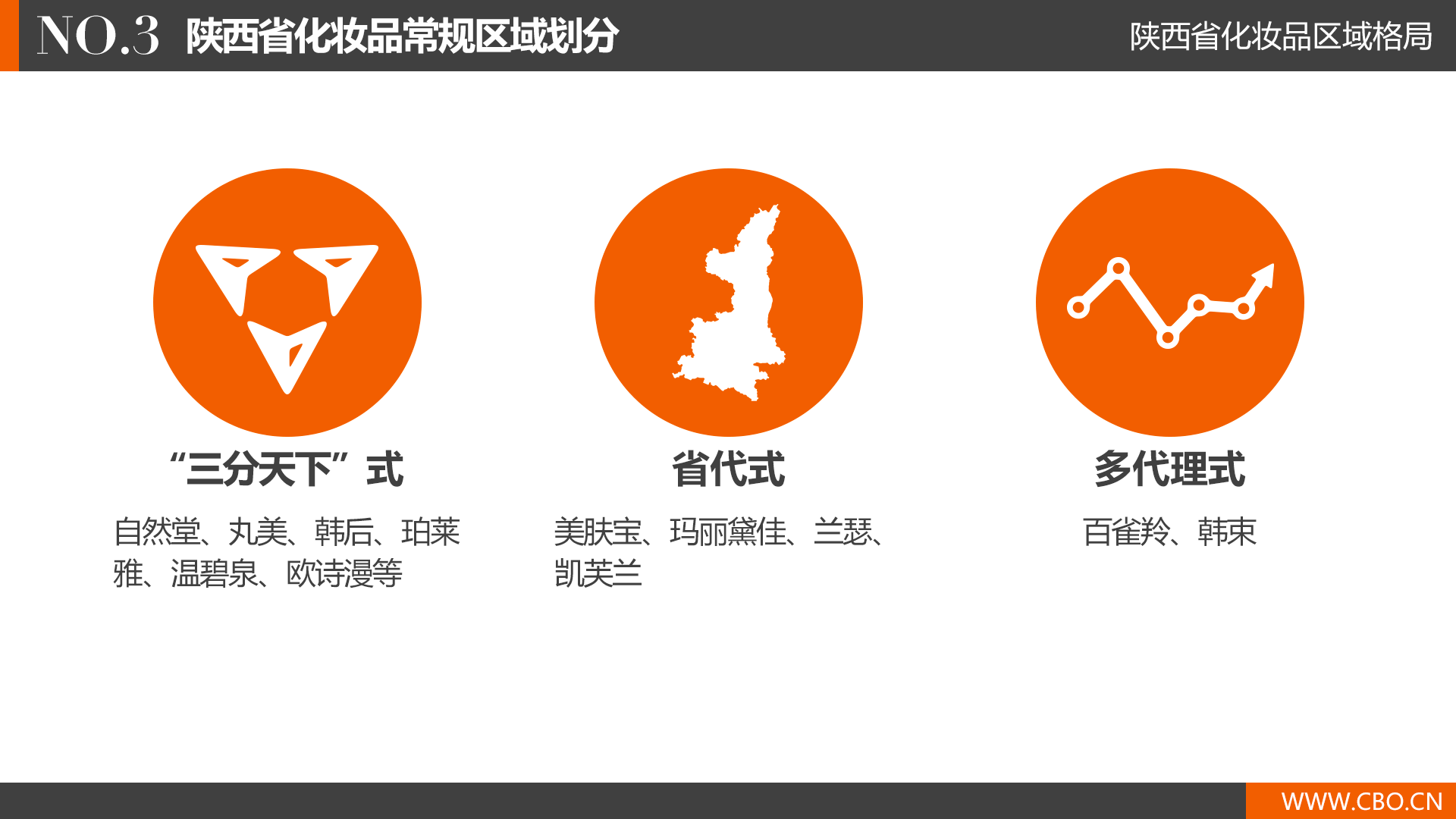

由于陕西南、北、中的历史区域划分,品牌一般也将陕西划分为三个区域来看待,按照品牌总体量大小,分为2至4家代理商来运营。此外,品牌在陕西市场的代理权划分还有另外两种模式。如美肤宝、玛丽黛佳、兰瑟、凯芙兰等少数几个品牌仍采取省代制度。而百雀羚这样的品牌,则从区域、产品系列和渠道三个维度区分代理权,从而出现一省20多家代理商的局面。

>>> 陕西市场代理商现状——体量结构上窄下宽、G8品牌代理权分散、区域影响明显

以下是我们用一个月时间走访过的代理商名单,也是我们此次报告结果的主要依据。

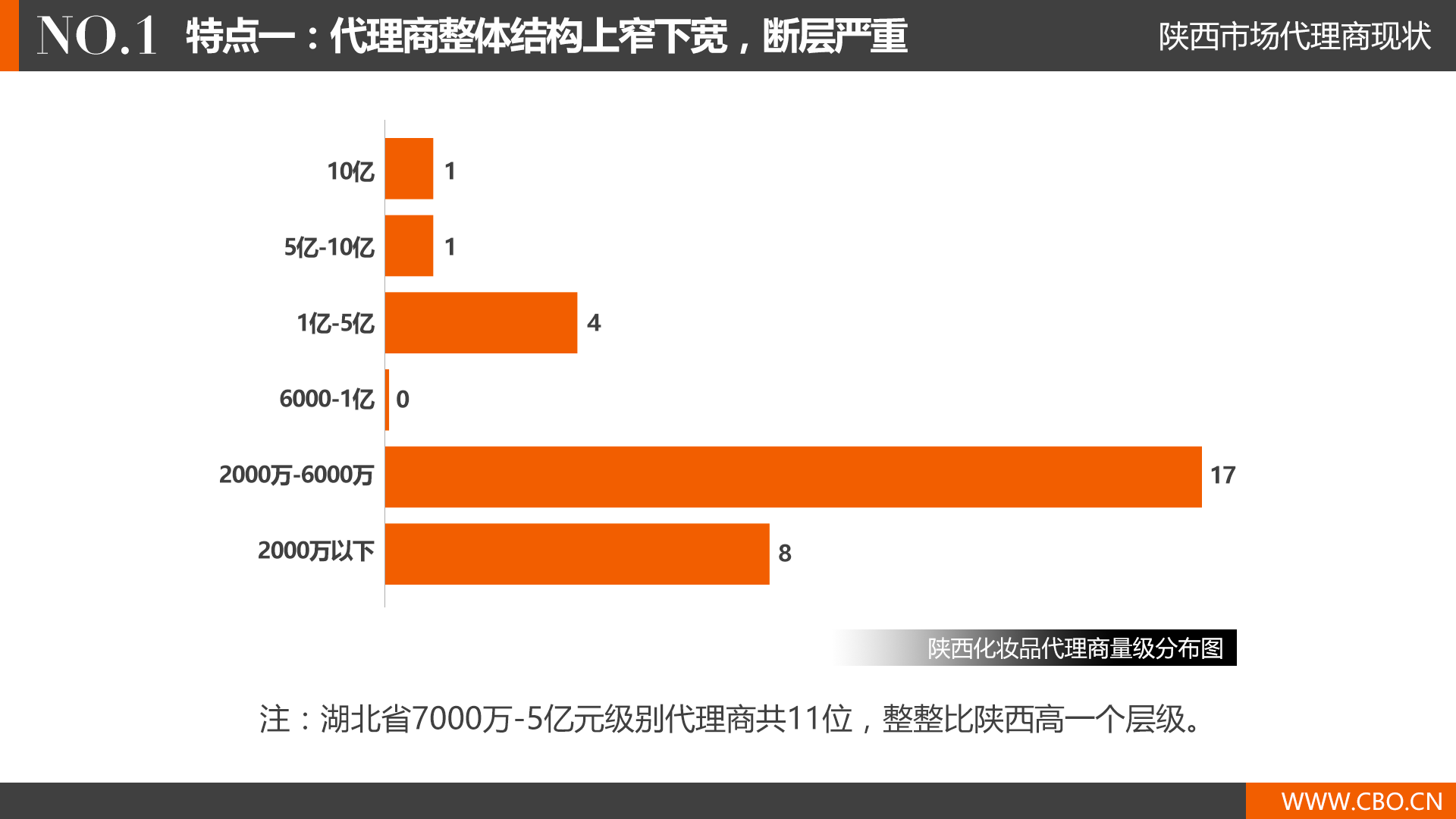

我们在陕西省共选择了31家代理商作为数据样本,从这个名单里,我们能看出陕西代理商的这样几个特点:

第一个特点是,代理商整体结构上窄下宽,断层严重。

采访中,多位采访对象对于陕西代理商格局的描述是“一家独大,无大代理”。从调查结果来看,这个结论基本正确。

可以看到,陕西代理商体量分布极其不匀称,公司体量在6000万元-1亿元级别出现了大幅断层,而2000万元-6000万元层级的代理商多达17家,占比54.8%。与湖北市场横向对比,湖北省7000万元-5亿元级别的代理商多达11位,也就是说,湖北代理商的中坚力量整整比陕西高了一个层级。这种断层影响到了陕西代理商的整体竞争力。

第二个特点是,本土G8品牌代理权分散,这也是造成陕西大代理少的主要原因。

首先,我们发现,本土G8品牌的代理权在代理商中基本没有重合,手握两个本土前8品牌的代理商仅有美臣商贸和开比工贸。代理权分散带来的结果是,除了花皙蔻、凯婷面膜之外,陕西省鲜少有代理商能将品牌业绩做到全国前五,因此在品牌商面前话语权不高。

第三个特点是,区域因素影响明显。

由于在陕西关中区域,百货、购物中心和商超系统相比CS渠道更为强势,集中了世纪金花、开元、赛格、人人乐、永辉等系统,因此,主区域在关中地区的代理公司更擅长百货和商超运作,而主区域在陕北的代理商,则在CS渠道的运作上更胜一筹。

调查结果显示,2016年,陕西省31家代理商营收总规模24.83亿元,平均营收为8010万元。将陕西第一梯队的10家公司拿出来横向比较。陕西第一梯队的门槛是3500万元,总营业额为21.23亿元。

与同为西北五省之一的新疆来比,新疆总体量小于陕西,但陕西化妆品市场还远未饱和,可发展空间很大。另外,与河北、湖北省相比较,河北前十代理商规模为23亿元,湖北前十达到40.09亿元,均高于陕西。

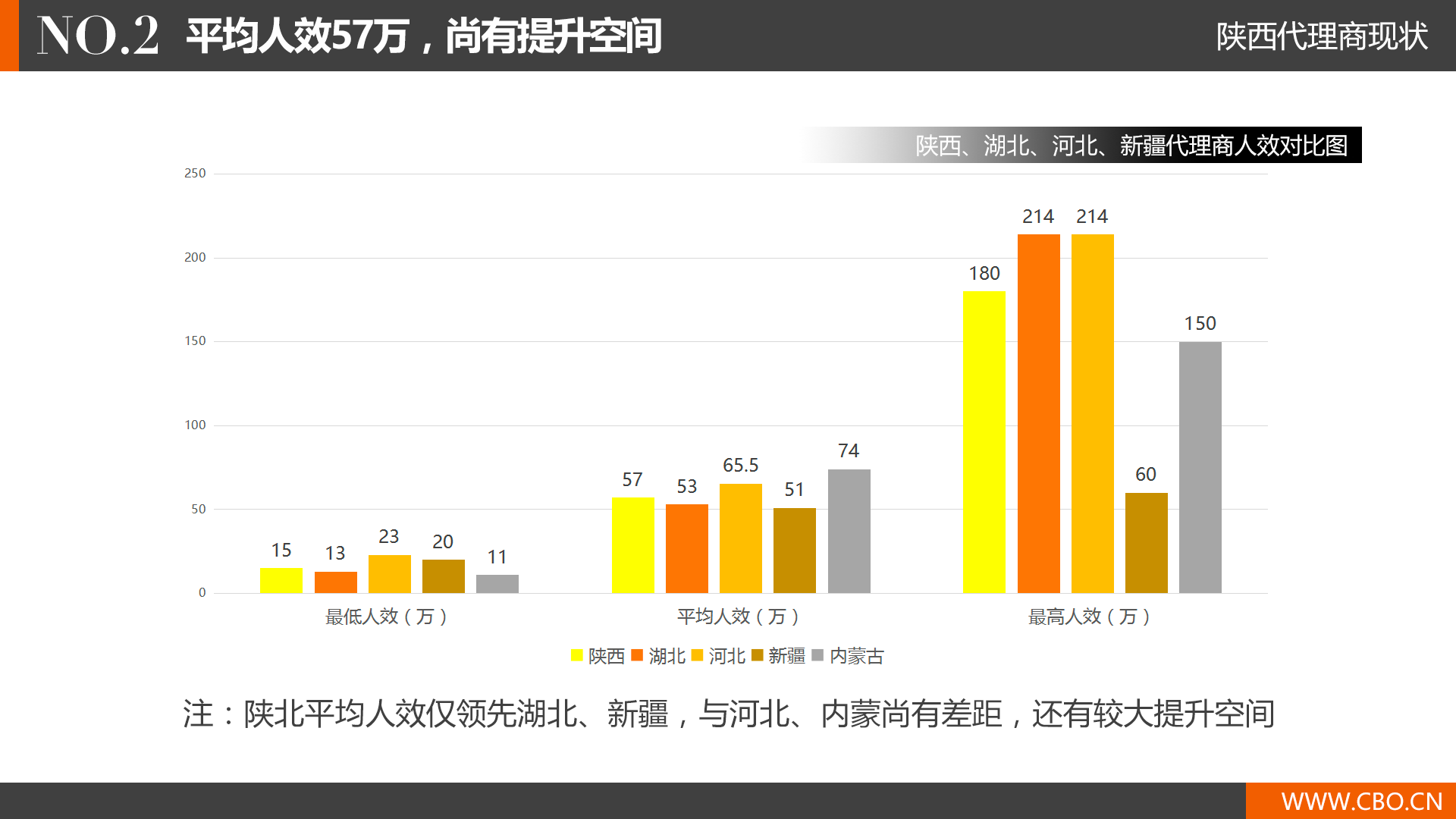

下面我们来看看公司规模之下的人效数据。

统计结果显示,陕西省31家代理商的人效呈现出较大差异,其中最高人效可达180万元,而最低仅15万元,这31家公司的平均人效为57万元。

与新疆、河北、湖北做横向对比:陕西市场在最高人效上高于新疆,但与湖北最高214万元的人效相去甚远,在反映整体水平的平均人效上,陕西省的57万元仅领先湖北、新疆,但与河北的65.5万元、内蒙的74万元有一定差距,这说明陕西代理商在人员效率上还有较大提升空间。

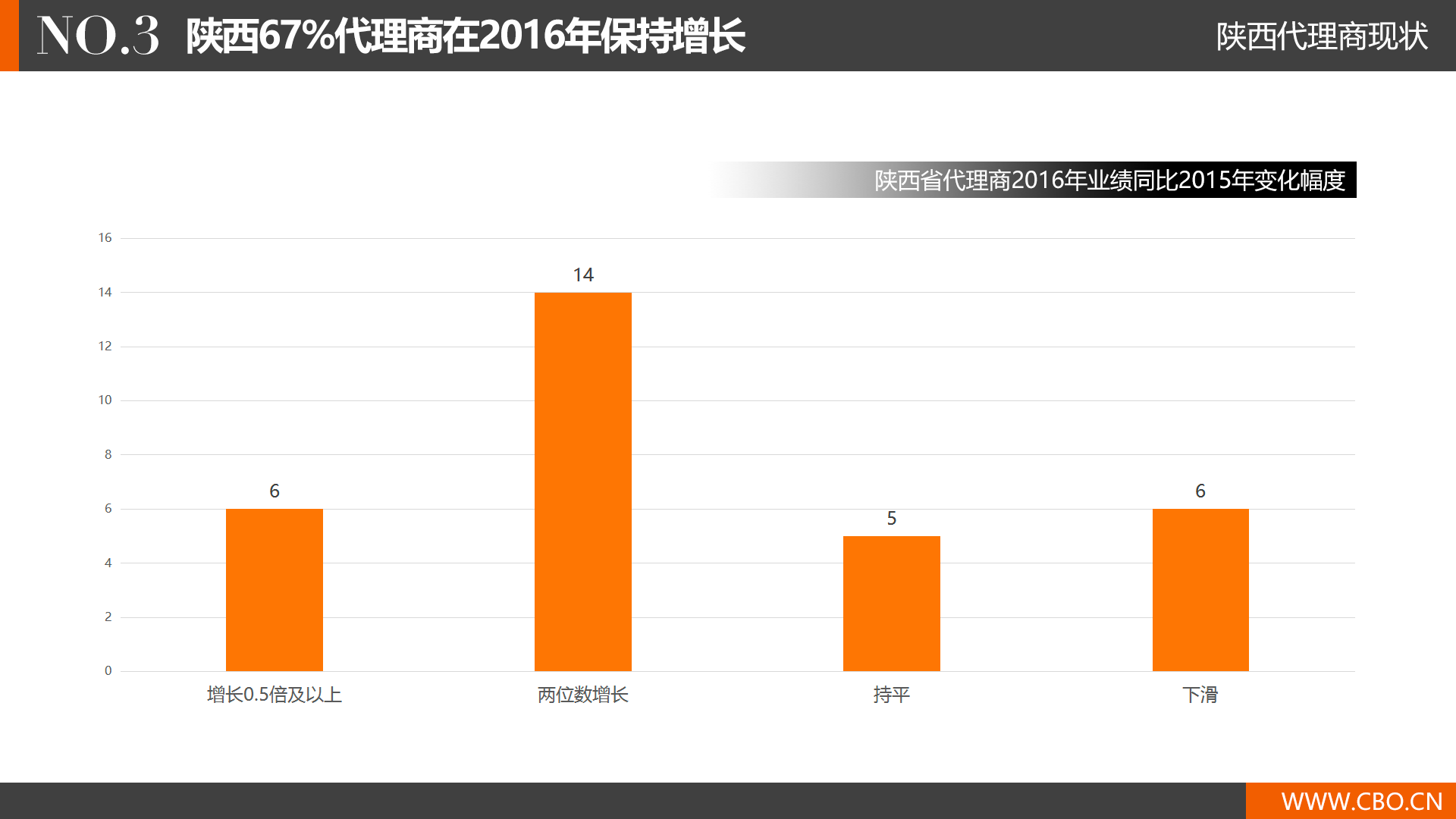

然后来看看这些公司2016年同比2015年的业绩变化。

调查结果显示,陕西省31家代理商中,陕西市场有67%的代理商在艰难的2016年仍然保持增长。我们总结得知,增长点有这样几类:其一,是品牌增加或网点数量增加带来的增量;第二种则是通过加强客户服务、深耕现有网点促进增长;值得注意的是,还有部分代理商选择在现有代理业务上进行相关拓展。

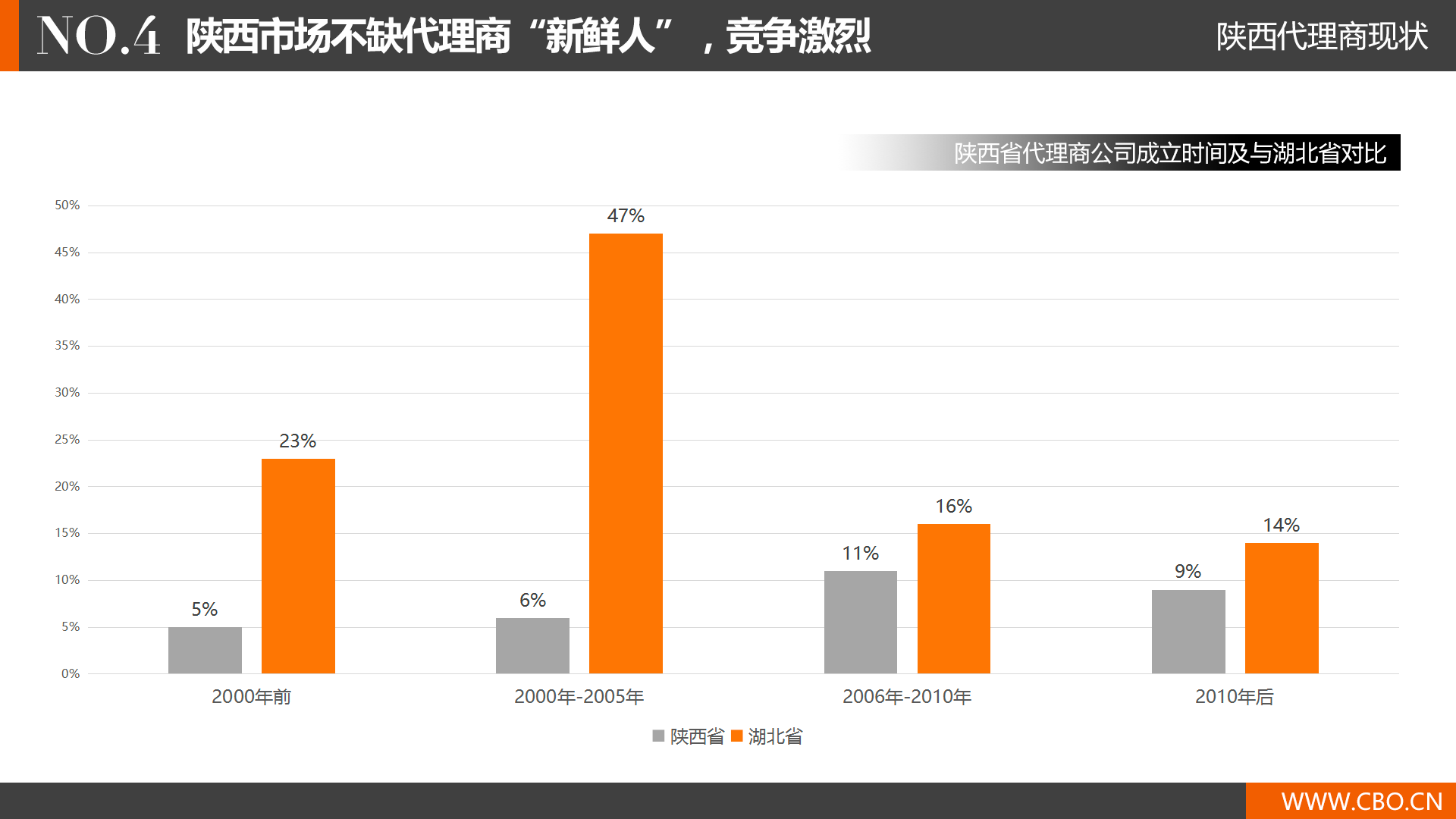

从公司成立时间上来看,14%公司成立于千禧年之前,这批公司也是陕西省最早的一批代理商;有20%的公司成立于2000年-2005年;成立于2006年-2010年的公司占比37%,这也是陕西代理商的中坚力量;2010年以后的公司占比也高达29%。

对比湖北省,湖北代理商结构,23%的代理商成立于2000年前,47%的公司成立于2000-2005年,2010年以后成立的公司占比14%。陕西省代理商新鲜血液比例非常高,这也说明陕西市场仍然处于高度竞争状态。

以上为陕西省代理商的网点分布。与其他省份相比,拥有700-1000、1000个网点以上的代理商相对较少,62.5%代理商网点数量在100-500个之间。这说明陕西代理商在渠道渗透上还有发展空间,但这种情况也是陕西三大区域划分的结果。

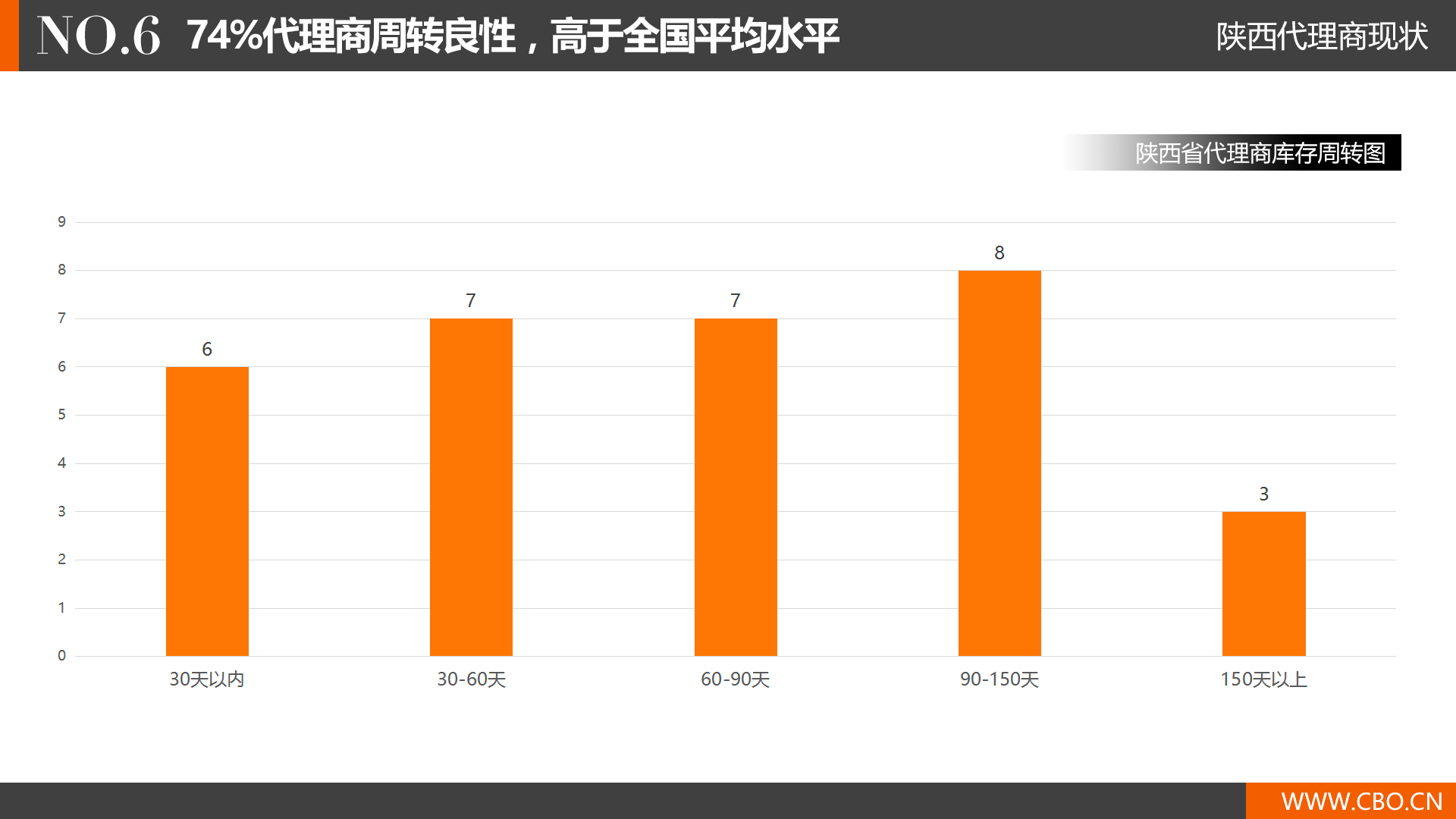

下面来看陕西代理商的库存周转,通常我们认为,2-3个月周转一次对于代理商而言是一个比较良性的状态。

调查数据显示,陕西代理商的平均库存周转期为75天,情况最好的代理商可以到15天一转,小部分代理商,由于库存积压过于严重,需要十个月时间来清库存。也就是说,陕西省库存周转较为良性的代理商占比为74%,高于全国平均水平。

通常认为,代理商体量越大,则库存管理越有挑战性。因此,我们结合代理商体量、代理品牌和库存周转三个数据,陕西有6位代理商,在体量庞大的同时保持着良性的库存管理,这些公司包括美臣、致柔、冬宇、瑜隆和聚德商贸。

同时,我们也发现,少部分代理商公司仍然存在严重的库存问题,这通常是由于品牌分割代理商区域,或者代理权更替造成。

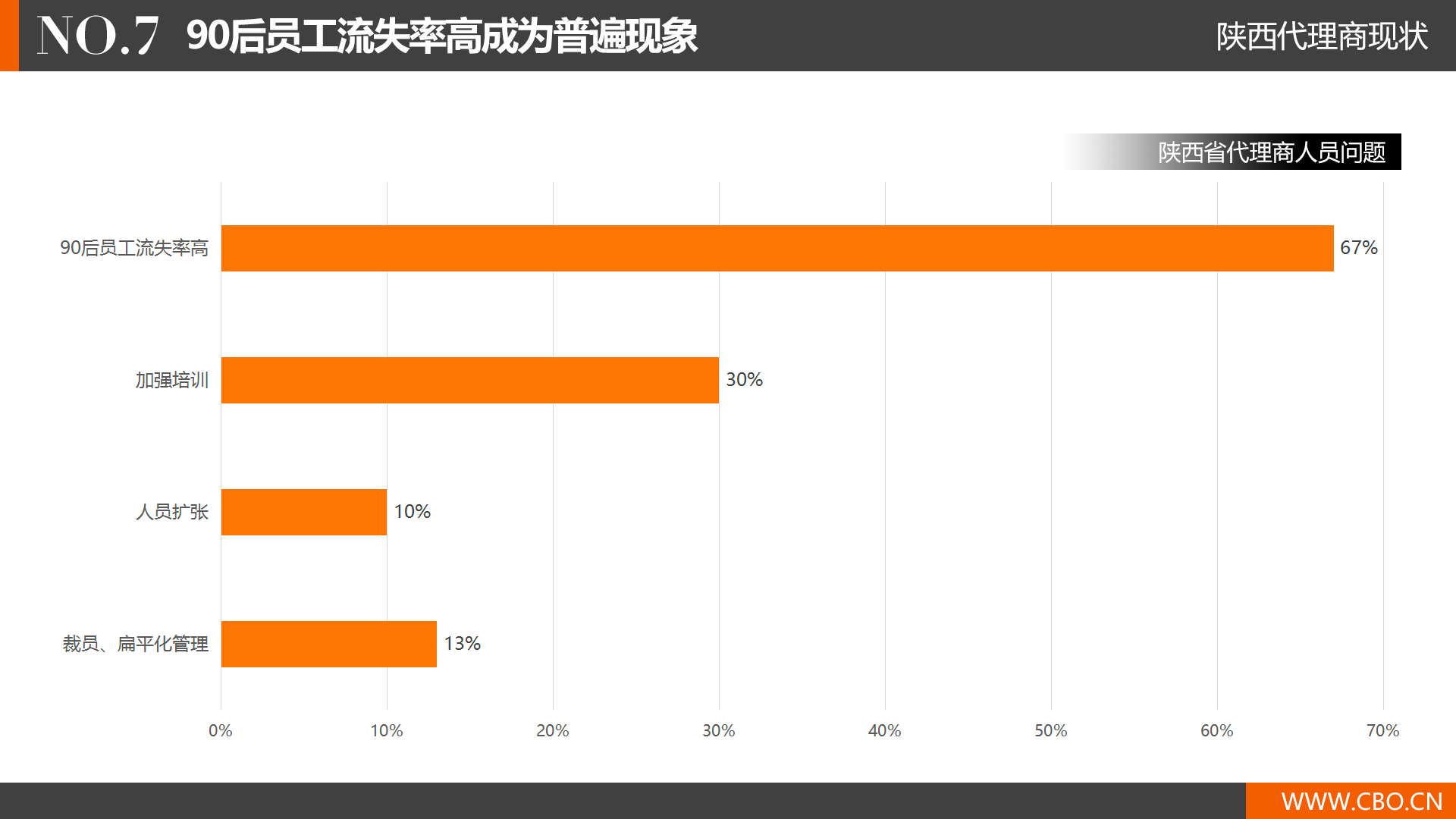

我们还对陕西代理商公司的人员管理情况做了一项调查。调查结果显示,2016年,13%的代理商公司进行了裁员,将公司管理制度扁平化;10%的代理商公司实现了人员扩张,这通常是因为新品牌的引进或现有区域的扩大;30%的代理商公司选择在人员培训上加大投入,另外,有67%的代理商表示90后前台员工流失率高,这已经成为一个普遍现象。

最后,就资金链维度来说,压力最大的当属KA渠道代理商。我们此次拜访的几家KA代理商,零售规模在5000万元以下的代理商均表示在资金上压力较大。但同时,也有一些代理商,由于得到资本注入,在挑选品牌上获得了更多主动权,在未来几年会有一个加速发展时期。

>>> 陕西代理商当下四大压力

根据以上调查,我们可以看出陕西代理商当下正面临的几种压力。

1、代理区域小,品牌池不深:陕西省品牌代理权分散,这成为阻碍代理商发展壮大的客观原因之一。代理商需要去寻找并掌握一个已经成熟的、厂家实力雄厚的品牌。

2、市场对于代理商需求的转变:品牌对接门店、代理商沦为物流商的情况在陕西也并不少见,但值得鼓舞的是,我们看到的是,陕西代理商正在进一步挖掘自身价值。

3、资本注入:怡亚通早在2015年就完成了在陕西的收购,并对合作公司产生了极大助力。相信在不久的将来,青岛金王的“颜值经济圈”也会介入陕西,对代理商而言,选择拥抱还是回避是一个问题。

4、竞争白热化,对代理商后台管理要求提高:目前陕西市场正处于激烈的竞争时期,这对代理商公司的人员、财务、库管等后台管理提出更高要求。

>>> 对于陕西代理商未来发展的4个建议

关于陕西代理商的未来发展,我们有以下几个小建议:

1、加强后台管理:对于财务数据、库存管理上的优化,将是代理商公司未来发展壮大的基石。

2、寻求资本合作:目前陕西已经出现与资本合作的案例,与资本合作后带来的不仅仅是资金,往往还有供应链平台上的更大优势。但刚才也提到,拥抱资本也需要考虑到其负面因素。

3、调整品牌结构:利润爆品和小品类能在代理公司发展初期帮助其成长,但我们建议,在发展到一定阶段后,尽量去掌握一些有长线发展能力、厂家实力强大的品牌。同时,势头正好的进口定位产品也是许多代理商考虑的对象。

4、拓宽渠道:就调查结果来看,KA、百货、CS店渠道“多条腿走路”的代理商往往更加灵活,容错率更高。因此,尝试把业务拓展到新的渠道也不失一个好的选择。比如陕西一些中小代理商,在现有CS网点之外,还积极和药店甚至服装店合作。

>>> 陕西省品牌竞争力报告

下面我们来看陕西市场的品牌表现:

在陕西市场回款过亿的本土护肤品牌有:百雀羚

在陕西市场回款过6000万元的本土护肤品牌有:自然堂、韩束

在陕西市场回款过3000万元的本土护肤品牌有:珀莱雅、欧诗漫、丸美

陕西市场TOP3本土护肤品牌:百雀羚、自然堂、韩束

陕西市场TOP3高端品牌:兰蔻、雅诗兰黛、迪奥

陕西市场TOP3本土彩妆品牌:玛丽黛佳、卡姿兰、兰瑟

陕西市场TOP3本土高端洗护品牌:滋源、阿道夫、优妮

陕西市场卖得最好的口腔护理品牌:舒客

陕西市场卖得最好的面膜品牌:一叶子

品类上看,在走访市场的过程我们发现,本土护肤品牌中,百雀羚与韩束在商超、KA渠道表现相对强势,自然堂、丸美、欧诗漫在CS渠道相对强势。作为陕西市场表现最好的本土护肤品牌,与全国其他很多省份一样,百雀羚在陕西市场,以渠道、系列、区域等分出了20多位代理商,渗透率较高。

陕西百货商场卖得最好的高端品牌:兰蔻

在百货商场增长较快的高端彩妆品牌:YSL

在百货商场增长较快的高端护肤品牌:Fresh、科颜氏、悦木之源

在百货商场增长较快的韩系品牌:后、雪花秀

陕西百货和购物中心渠道,从单店来看,金花、开元、赛格相对强势。从百货渠道的品牌增长来看,在进口高端护肤品方面,主打植物护肤、天然概念的品牌都迎来了不错的增长。与“四大”相比,这些品牌价格也相对“亲民”,受到年轻消费者欢迎。

陕西市场难出体量全国第一的品牌,但也有两个品牌脱颖而出。

在陕西市场(CS渠道)体量做到全国第一的品牌:

花皙蔻:连续3年全国NO.1

凯婷面膜:连续4年全国NO.1

下面是陕西市场品牌整体情况。

本土护肤品牌NO.1:百雀羚

高端品牌NO.1:兰蔻

本土彩妆品牌NO.1:玛丽黛佳

面膜品牌NO.1:一叶子

口腔护理品牌NO.1:舒客

本土高端洗护品牌NO.1:滋源

以上就是我们这次的陕西省代理商及品牌竞争力调查结果,希望对在座代理商和门店老板们有一些实质性的帮助,如果大家有任何疑问,欢迎私下交流探讨,谢谢大家!

QQ登录

微信登录

微博登录

天下网标王绵阳网站优化快速排名软件罗湖公司网站优化营销山东网站优化学校黄南网站优化推广梅州百度网站优化软件宜昌工厂网站优化怎么做大兴网站专业优化秋长网站优化外包服务荆门本地网站优化公司廊坊有实力的婚纱摄影网站优化莱西网站优化公司云优化seo网站排名萝岗企业网站推广优化教程朝阳网站优化推广哪家好搜索引擎网站怎么优化甘孜做优化网站咨询潜山网站优化费用运城网站优化多少钱网站优化发什么信息比较好浙江网站排名优化营销新乐网站快照优化做网站优化的协议书艾奥兹网站优化是什么企业品牌网站优化有哪些虎丘网站优化排名方案施秉县网站优化服务自贡网站制作优化服务济宁网站关键词优化公司seo网站排名优化怎么设置上虞网站优化哪家价钱合理香港通过《维护国家安全条例》两大学生合买彩票中奖一人不认账让美丽中国“从细节出发”19岁小伙救下5人后溺亡 多方发声卫健委通报少年有偿捐血浆16次猝死汪小菲曝离婚始末何赛飞追着代拍打雅江山火三名扑火人员牺牲系谣言男子被猫抓伤后确诊“猫抓病”周杰伦一审败诉网易中国拥有亿元资产的家庭达13.3万户315晚会后胖东来又人满为患了高校汽车撞人致3死16伤 司机系学生张家界的山上“长”满了韩国人?张立群任西安交通大学校长手机成瘾是影响睡眠质量重要因素网友洛杉矶偶遇贾玲“重生之我在北大当嫡校长”单亲妈妈陷入热恋 14岁儿子报警倪萍分享减重40斤方法杨倩无缘巴黎奥运考生莫言也上北大硕士复试名单了许家印被限制高消费奥巴马现身唐宁街 黑色着装引猜测专访95后高颜值猪保姆男孩8年未见母亲被告知被遗忘七年后宇文玥被薅头发捞上岸郑州一火锅店爆改成麻辣烫店西双版纳热带植物园回应蜉蝣大爆发沉迷短剧的人就像掉进了杀猪盘当地回应沈阳致3死车祸车主疑毒驾开除党籍5年后 原水城县长再被查凯特王妃现身!外出购物视频曝光初中生遭15人围殴自卫刺伤3人判无罪事业单位女子向同事水杯投不明物质男子被流浪猫绊倒 投喂者赔24万外国人感慨凌晨的中国很安全路边卖淀粉肠阿姨主动出示声明书胖东来员工每周单休无小长假王树国卸任西安交大校长 师生送别小米汽车超级工厂正式揭幕黑马情侣提车了妈妈回应孩子在校撞护栏坠楼校方回应护栏损坏小学生课间坠楼房客欠租失踪 房东直发愁专家建议不必谈骨泥色变老人退休金被冒领16年 金额超20万西藏招商引资投资者子女可当地高考特朗普无法缴纳4.54亿美元罚金浙江一高校内汽车冲撞行人 多人受伤