云间旅人

2021-08-14 06:01

金银珠宝品牌

| 发布于: | 雪球 | 转发:1 | 回复:1 | 喜欢:8 |

(报告出品方:中信建投证券)

(一)金银珠宝行业构成

金银珠宝行业整体可以分为两个部分:高端珠宝(Fine Jewellery)和时尚珠宝(Costume / Fashion Jewellery)。 高端珠宝通常指纯金、纯银、铂金或其他贵金属制成的珠宝首饰,以及天然钻石、红宝石、蓝宝石等天然宝石制成的镶嵌类首饰。时尚珠宝则指普通金属或人造宝石制成的珠宝首饰,如用铜、铝、纺织品、皮革、镀金镀 银或人造晶体、宝石制成的珠宝首饰。由于高端珠宝由贵重原材料制作而来,单价远高于时尚珠宝,因此高端 珠宝(Fine Jewellery)占据金银珠宝行业的主要部分(80%以上)。

图片上传中......

(二)行业规模及增速:行业大盘近万亿,增长稳健

1.从结构上看,由于传统文化的影响以及黄金在国内消费者心中的“保值”与“货币”认知,现阶段中国金银珠宝行业半数以上规模由黄金类构成, 而美国则由钻石首饰占据半壁江山。美国消费者在珠宝首饰上的消费观念与中国消费者不同,他们更倾向于装 饰,因此闪亮的钻石珠宝更受青睐。

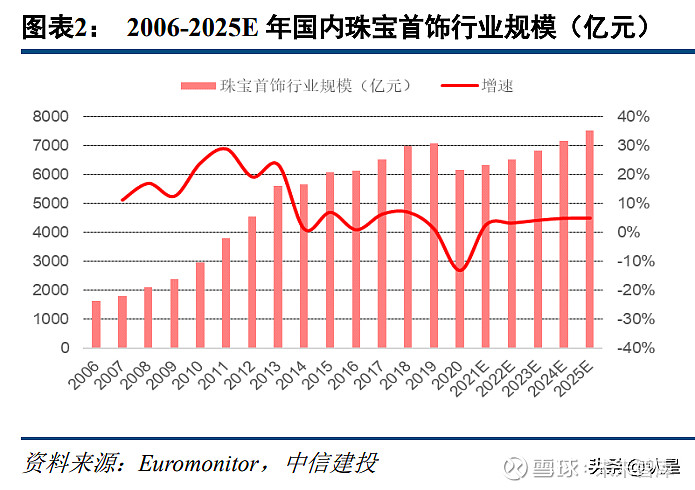

2.分阶段看,2006 年至今中国金银珠宝行业大致经历了三个时期:

快速发展期(2006-2013 年):中国珠宝首饰行业规模 CAGR 为 19.3%,与经济高速发展同步,尤其是 2013 年金价快速下跌引发国内“抢金潮”,行业规模同比大幅提升 23.4%至 5604 亿。

行业调整期(2014-2020 年):期间金银珠宝行业规模 CAGR 仅为 1.4%,行业增速放缓明显,主要不利因素在于:①国内经济增长速度放缓;②前期“抢金潮”透支部分未来黄金需求,叠加金价长期阴跌损耗消费者信心;③2020 年在全球货币宽松背景下,黄 金价格虽大幅上涨,但终端销售网点受到疫情不利影响,行业规模缩水。

触底反弹(2021 年至今):随国内疫情得到有效管控,消费环境逐步好转,2020 年受疫情影响的婚庆需求开始集中释放,同时金价较 20 年中高点快速回落,促进消费者加速购买。2021 年 1-6 月, 我国限额以上金银珠宝企业零售总额同比增长 59.9%,远好于社零大盘增速。此外行业内大量经营不善的中小企业或门店在疫情期间出清,行业竞争格局有所好转,行业未来 5 年有望保持中单位数增速。

从人均消费额看,中国人均珠宝消费金额在 70 美元左右,约为美国的 1/3,与日本大致相等,但结构差异较大,中国消费者以黄金品类为主,在钻石消费领域仅为日本 1/3。量、价均构成行业发展 驱动力:量方面,珠宝首饰的零售量从 2006 年的 2.6 亿件增长至 2020 年的 5.8 亿件,CAGR 为 6.1%;价方面,珠宝首饰的平均单 价从 2006 年的 637.5 元增长至 2020 年的 1057.6 元,CAGR 为 3.7%。

(三)行业竞争格局:内资品牌崛起,市场份额提升

中国珠宝首饰行业集中度呈现提升趋势,2015-2019 年行业 CR5/CR10 分别从 14.3%/17.1 增长至 19.4%/22.8%。2019 年国内市占率排名 Top5 企业分别为 周大福(7.1%)、 老凤祥(6.9%)、上 海豫园(3.0%)、 周生生(1.3%)和 周大生(1.1%)。

对标海外,日本珠宝市场集中度更高。2015-2019 年美国 CR5/CR10 分别在 6.5%/6.5% 左右,2019 年市占率排名 Top5 企业分别为 蒂芙尼(2.1%)、潘多拉(1.4%)、卡地亚(1.3%)、铂路奈尔(0.8%) 和梵克雅宝(0.6%)。日本 CR5/CR10 分别在 27.5%/36.5%左右,显著高于中国与美国,2019 年市占率排名 Top5 企业分别为历峰集团(9.8%)、蒂芙尼(7.4%)、 路易威登(5.1%)、桑山(3.5%)和 As-me Estelle(2.6%)。

(四)渠道:线下仍为主体,疫情催化线上渠道快速发展

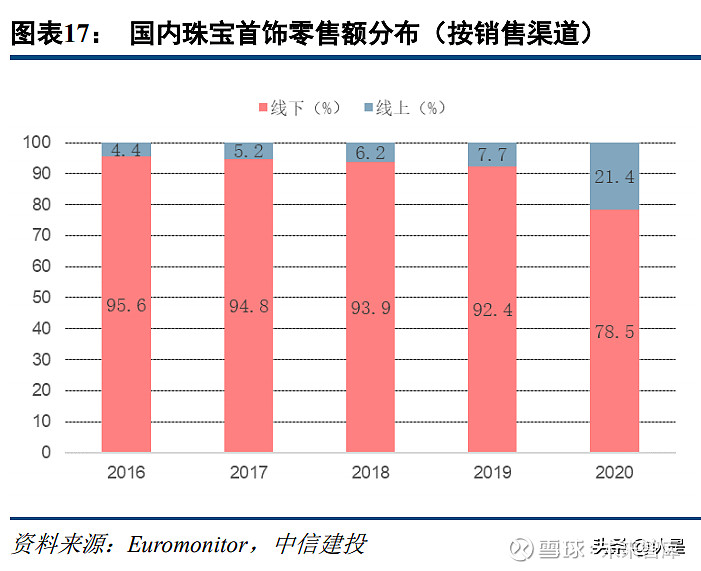

珠宝首饰行业的销售长期以线下为主,主要原因在于其商品高价值与重体验性,2016-2019 年线下渠道占比 均超过 90%。近年来随电商的发展,更多的消费者开始选择在网上购买珠宝首饰,尤其体现在客单价相对较低 的日常饰品中。

2016-2020 年,珠宝首饰行业线上零售额从 269.9 亿元增长至 1316.9 亿元,CAGR 为 48.6%。2016-2019 年, 金银珠宝线上零售额增速保持在 20%-30%,2020 年疫情+直播电商催化线上渠道发展,珠宝线上零售额同比快 速增长 141.8%至 1316.9 亿元,占比提升至 20%以上。

(一)全球钻石珠宝产业链:微笑价值曲线明显

钻石珠宝产业链呈现出明显的微笑价值曲线。上游公司垄断了原钻的开采,议价能力强,利润率大约在 20-30% 之间;中下游公司进入成本低,竞争激烈,议价能力弱,行业利润率在 5-10%左右;下游首饰零售商凭借品牌 优势,具有一定的议价能力,按照品牌力的差异,利润率多数在 15-25%之间。

巨头垄断限产提价,20H2 以来天然钻石价格上涨明显

2017-2019 年国际钻石毛坯产量连续两年下滑,主要原因是前期产量投放较多带来 毛坯钻石价格波动,因此在寡头垄断下头部企业控制产量以稳定价格。国际成品钻石批发交易价格指数自 2020.7 月触及低点以来持续反弹,3 月价格指数已回升至 2019 年水平。De Beers 在过 去八个月内已经上调5次钻石价格,广州钻石交易中心总经理亦表示毛坯钻价格在过去一年中上涨约30%。

(二)中国钻石珠宝行业:人均支出提升空间大,龙头市占率有望持续提升

2016-2019 年国内钻石珠宝行业规模从 1139.8 亿增长至 1205.6 亿元,CAGR 为 1.9%。2020 年由于疫情不利影响,行业规模同比下滑 17.5%至 995.2 亿元。2015-2020 年钻石珠宝在珠宝行业零 售额中占比为 17.5%左右,基本保持稳定。

在珠宝首饰行业规模前五的国家、地区中,中国钻石珠宝行业规模仅次于美国,但在钻石珠宝的人均年消 费量方面,中国(2019 年人均 12.8 美元)与美国(75.2 美元)和日本(35.2 美元)这两大发达经济体还有较大 差距(若考虑到美国还有相当大规模的裸钻交易市场,美国人均钻石消费将更高)。随着经济的持续发展, 对标海外国家,中国的钻石类高端珠宝行业仍有 3-6 倍发展空间。

钻石消费可以分为婚恋需求和非婚恋需求(时尚美丽)两类:

婚恋消费作为钻石消费的主导,是钻石需求最重要的部分,非婚恋场景主要包括送礼、自购等。中国/日本/美国钻石消费动机中,与结婚相关的动机的占比分别为 28%/23%/24%,而作为示爱礼物的动机分 别为 30%/29%/24%,结婚+示爱合计占比分别为 58%/52%/48%,婚恋需求占据中国钻石珠宝需求一半以上;非婚 恋场景下,自身消费和普通赠礼为主要消费动机,占比合计达到 42%/48%/52%

(一)婚庆示爱:消费者代际切换有望带来渗透率快速提升

婚庆需求场景下,钻石需求主要为求婚戒指和结婚对戒。求婚戒指是男生向女生求婚时送的戒指,常由男生自主购买,一般用钻石戒指作为求婚戒指,因为钻石象征着美好。结婚戒指是男女双方结婚时交换/婚后佩戴, 一般是一对戒指,因此亦叫做对戒。

婚恋需求占据钻石消费的最大比重

2019 年在中国消费者整体中,购买钻石动机中有 28%为结婚相关,30%为示爱相关,婚恋合计占比达 58%,占据钻石需求最大比重。

参照日美,渗透率提升空间大,下沉市场值得期待

2017 年钻石订婚戒指(Diamond Engagement Ring)在当年结婚群体中渗透率为 47%, 而同期美国、日本的渗透率分别为 70%、60%(日本订婚钻戒渗透率约为 60%,结婚对戒渗透率几乎达到 100%), 人均 GDP 从 1 万美元增长到 2 万美元的 1970s-1980s,正是钻石在婚嫁场景渗透率快速提升时 期。对照日美,婚恋场景下我国钻石戒指渗透率仍有提升空间。

钻石首饰在我国一线、二线、三/四线城市渗透率分别为 61%、48%、37%, 横向对比黄金首饰,钻石首饰在各层级城市的渗透率均有提升空间。并且钻石首饰在低线城市渗透率远低于高 线城市,亦低于黄金、铂首饰的低线城市渗透率,未来钻石首饰在下沉市场渗透率的持续提升值得期待。

消费者代际切换有望带来渗透率快速提升

随着消费者代际的切换,95 后(Z 世代)正逐步走向婚姻殿堂,年轻一代相比于上一代对钻戒有着更强烈的购买意愿,钻戒作为婚恋“必需品”的概念早已灌输入耳,同时目前新式婚恋庆典中新人交换戒指/新郎为新娘佩戴戒指几乎成为必备环节,未来钻石在婚嫁情景的渗透率有望快速提升。

①年轻消费者在婚恋场景下对于钻戒需求比例高。未婚人群中认为求婚钻戒是必要的占比为 72%,认为结婚对戒必要的占比为 83%。实际购买场景下,只有在情侣/夫妻二人均认为钻戒/对戒是不必要的情况下, 消费者才不会进行购买,因此未来 5 年钻戒/对戒在婚恋场景下的渗透率有望快速上升至 70%/80%以上。

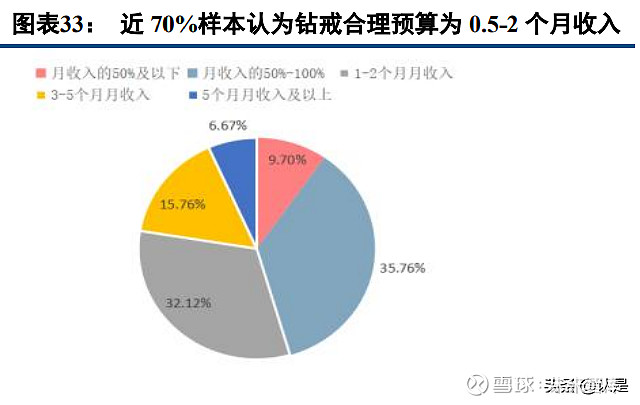

②0.5-2 个月收入水平的客单价最受消费者认可,平均愿意接受价格水平为 1.8 个月收入。样本显示,将近 70%的受调者认为合理的求婚钻戒预算区间为 0.5-2 个月收入,约 60%的受调者认为合理的结婚对戒预算区间亦 为 0.5-2 个月收入。经加权平均后约为 1.8 个月收入为平均接受的求婚钻戒/对戒接受水平。

预计婚庆场景下线下仍为主要渠道

婚恋场景下的钻石珠宝等购买相对高价低频,且戒指需要试戴才能确定合适的型号,消费者会更注重线下 体验式消费,2019 年我国珠宝线上销售占比为 7.7%,电商销售场景下占比依然较低。同时鉴于婚庆钻戒类试错成本极高,消费者之间的口碑相传与线下体验至关重要,单纯的广告营销难以获得长久效果。 预计未来线下订婚戒指的购买和结婚对戒的购买依然保持主要趋势。

平均消费克拉数与客单价仍有提升空间

中国消费者在求婚钻戒品类上消费的平均客单价约为 2000 美元(约合 1.4 万人 民币),消费的平均克拉数为 0.5 克拉,远低于美国水平,2013-2017 年美国订婚戒指主石克拉数从 1 克拉提升 至 1.6 克拉以上。未来中国钻戒市场客单价与平均克拉数仍有提升空间。

(二)非婚需求(时尚美丽):年轻一代成为消费主力,线上化进程值得关注

在人均可支配收入提高带来的消费升级趋势下,千禧一代和 Z 世代的非婚恋场景消费将为钻石行业发展提 供持续增长动力。非婚恋场景下的钻石消费主要包括节日送礼、自购、收藏等。自行购买钻石多出于对时尚美丽的追求,以悦己为目的。一般而言,1980-1994 年间出生的人被称为千禧一代,1995 年-2010 年出生的人则被 称为 Z 世代。

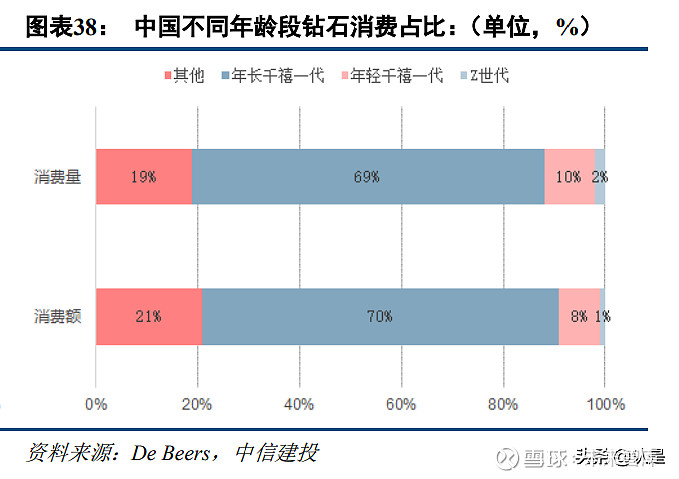

中国千禧一代及 Z 世代(下文“年轻一代”)人口总数大,2019 年 20-39 岁的人口总数约为 40610 万,占 比约 28.8%,年轻一代相比于上一辈人有着更强烈的消费意愿,并且随着时间的推移逐渐步入社会后,即将社会消费的主力。中国 27%的钻石消费者自行购买产品,16%的消费者出于非感情送礼需求购买钻石,虽然非婚恋场景在钻石需求市场占比并未超过婚恋场景,但亦构成了一类主要的钻石消费群体。

中国年轻一代对珠宝有着较强的购买意愿。从 2013 年起 35 岁以下年轻人自购比例从 21%上升至 2018 年 的 30%。千禧一代和 Z 世代创造了我国超过 80%的钻石需求,高于同期美国消费需求占比,构成了目前和将来主要的钻石珠宝消费群体。中国的高收入群体中,超过五分之四的高收入男性愿意在重要节日为重要的人购买钻石首饰,超过五分之四的高收入女性打算为自己购买钻石首饰。

从人口结构和消费者行为上看,未来我国钻石行业具备较大的成长潜力。

①消费者规模增加:相比于美国,我国年轻一代的人口基数更大。Z 世代和 20 多岁 的千禧一代将在 2025 年占奢侈品购物者的 55%;

②从小养成奢侈品购买习惯:年轻一代对钻石珠宝等奢侈品的购买意愿相比于上一辈人更强烈,20-25 岁、26-34 岁千禧一代第一次购买奢侈品的年龄分别为 21.4 岁和 26.7 岁,更早于上一代人 平均 30 岁以上的第一次购买年龄,年轻一代更早接触到奢侈品,进而养成持续的奢侈品购买消费行为。

③消费升级趋势下悦己消费增加复购次数。婚恋需求对消费者而言相对固定,以悦己为目的的自行购买促 使消费者出现反复购买行为,增加产品复购次数,促进钻石行业增长升级。在中美千禧一代消费者中,购买钻石动机中,犒劳自己(中美分别为 28%、30%)和答谢赠礼(中美分别为 20%、11%)等非婚恋需求占比明显提升,消费升级趋势下悦己消费趋势增加,有助于增加钻石复购频次。

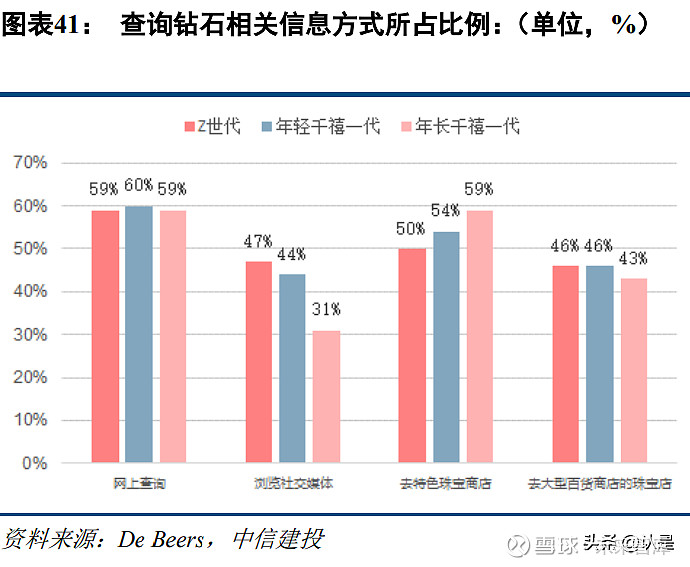

预计悦己消费场景下,线上化趋势将进一步增加。互联网的发展为消费者购买钻石提供了更多信息与选择。 2017 年的调研结果表示,34%的钻石在被购买前,消费者会通过互联网查询相关信息资料。2020 年疫情以后, 全球线上消费比例相比过去显著提升。全球网络指数报告显示,87%的美国消费者和 80%的英国消费者疫情发 生后在网上产生更多消费。

随着近年来电商平台、直播带货的兴起,珠宝类产品的直播渗透率日益提升,尤其体现在试错成本(客单 价)较低、消费频次较高的时尚美丽需求中。2020 年 11 月 快手直播带货商品 TOP100 中,珠宝配饰以 9%的占 比排名第五。未来针对时尚美丽非婚需求的钻石珠宝,线上占比有望持续提升。

非婚恋场景赠礼成为钻石需求的重要组成部分。除了以悦己为目的的自行购买,赠送朋友、亲人也成为了 千禧一代消费者购买钻石的主要原因,消费升级使人们在日常赠礼时将钻石纳入考虑。超过 60%的消费者购买 钻石赠送配偶,约 33%的消费者购买钻石赠送朋友和其他家庭成员。母亲节、生日等都是赠送钻石珠宝的重要 场景,调研显示 40%的非婚赠礼通常用于生日礼物。

(四)钻石珠宝行业空间测算:客单价及渗透率提升驱动行业扩容

2019 年我国钻石珠宝行业规模约 1200 亿,其中约 700 亿为婚恋相关,500 亿为非婚恋消费。我们通过对标 日本、以及渗透率&客单价的方式对钻石珠宝行业空间进行测算,由于 2020 年数据普遍受疫情短期影响较大, 因此主要基于 2019 年数据进行测算:

①从人均消费金额角度,对标日本:

2019 年中、美、日人均钻石消费金额分别为 12.8、75.2、35.2 美元,中国和日本具备更加相似的文化语境, 因此对标日本 44 亿美元钻石珠宝市场,同时参照两国人口数量的差异(中国人口基数为日本 11 倍),我们认为 中国钻石珠宝行业空间约为 3000 亿人民币。

2019 年日本婚恋珠宝(主要为钻戒、对戒等)行业规模约为 100 亿人民币,假设中日在婚恋场景下人均钻 石珠宝消费支出达到同一水平,参照中国人口约为日本 11 倍,每年结婚人数约为日本的 15-17 倍,测算中国婚 恋钻石珠宝行业规模约为 1500 亿人民币。

②从婚庆渗透率与客单价角度测算婚恋相关钻戒市场规模:

主要测算参数为:i)未来 5 年中国结婚登记对数;ii)钻石珠宝在结婚场景下的渗透率;iii)平均客单价。

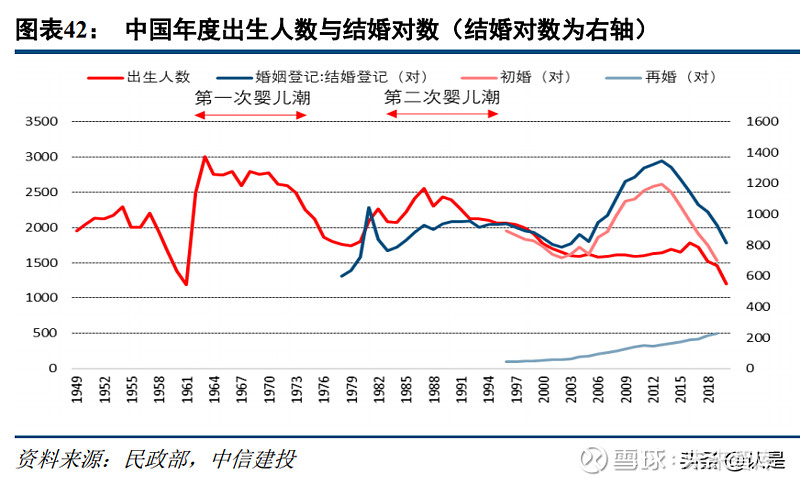

i)未来 5-10 年结婚登记数预估

近年中国结婚登记对数及粗结婚率数据有所下降,主要受前期出生人数下降与结婚年龄延后叠加影响。 未来 5-10 年进入婚龄人口对应 2000-2005 年出生,这期间出生人数基本维持在 1600 万人/年以上,据此判 断结婚登记人数快速下滑趋势在未来几年有望得到明显放缓。在 21 世纪初降至 65%左右,随后持续回升至 80%左右,目前中国这一比率已经降低至日本 的低点 65%左右水平,因此预计中国这一比率有望回升,据此测算悲观/中性/乐观情况下,我国 2025 年结 婚登记对数为 650/750/850 万对。

ii)钻石珠宝在结婚场景下的渗透率

美国、日本市场订婚钻戒在婚庆市场渗透率分别为 70%、60%(日本市场结婚对戒渗透率几乎达到 100%), 伴随新世代消费者逐渐占据主导,未来 5 年中国求婚钻戒/对戒渗透率有望提升 至 65%/90%以上水平。

iii)平均客单价

国内订婚钻戒客单价约为 1.4 万元/枚,结婚对戒约为 0.6 万元/对左右。我国近半订婚戒指的克拉数约在 0.14-0.49 克拉,而在国外大克拉数则更流行,近年来中国平均消费克拉数呈现一定提升趋势,消费者在具备一定的消费能力下,更倾向于购买大克拉数钻石,由此判断未来 5 年我国订婚钻戒、结婚对戒客单价分别达到 1.8 万/枚、0.8 万/对。

根据以上假设,测算在结婚人数悲观/中性/乐观条件下,我国婚恋相关钻戒市场规模有望达到 1209/1395/1581 亿规模,相较 2019 年 700 亿的行业规模,仍有 73%/99%/126%的扩容空间。

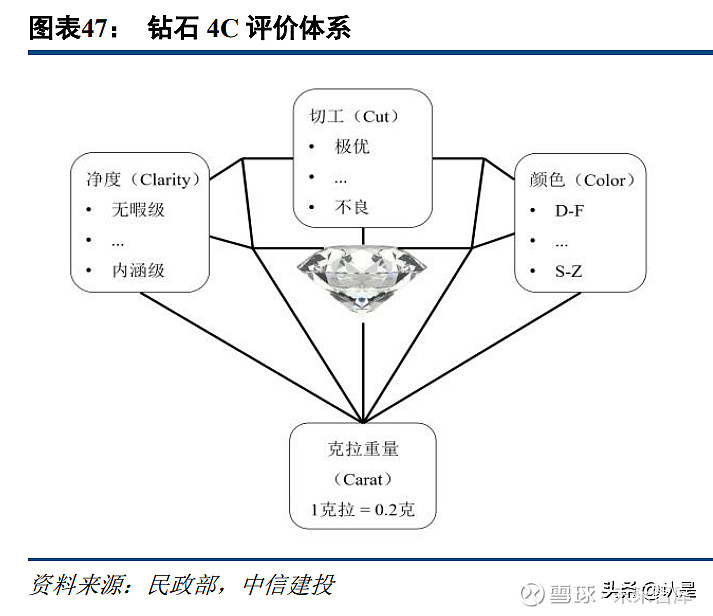

(一)决定钻石品质的“4C”因素

根据美国著名钻石鉴定机构 GIA 在 20 世纪 50 年代创建的钻石分级系统,成品钻石的品质由它的净度 (Clarity)、颜色(Color)、切工(Cut)和克拉重量(Carat Weight)决定。钻石的价值通常由“4C”因素中一 个或多个因素的稀缺程度决定。

1、净度(Clarity)

净度描述了钻石的内含物和表面瑕疵的多少。GIA 的净度分级系统分为 11 个等级:无暇级(Flawless)、 内无暇级(Internally Flawless)、两个极轻微内含级(Very, Very Slightly Included)、两个轻微内含级(Very Slightly Included)、两个微内含级(Slightly Included)、三个内含级(Included)。无暇级的钻石极其少见, 现在零售市场上销售的绝大部分是内无暇级至微内含级的钻石

2、颜色(Color)

钻石的颜色分布于无色到浅褐色之间。颜色越接近无色,价值越高。GIA 的颜色分级系统采用 D-Z 颜色等 级表,字母越接近 D,颜色越接近于无色。有些钻石在紫外光线的照射下会发出荧光,常见为蓝色,少数为白 色、黄色、橙色等。蓝色荧光使钻石在阳光下更接近无色,但是过强的荧光会使钻石呈现混浊或“油状”外观。

3、切工(Cut)

切工质量决定了钻石的火彩、闪烁和亮光程度。GIA 的切工分级系统分为 5 个等级:极优(EX)、优良(VG)、 良好(G)、尚可(F)和不良(P)。切工极优的钻石非常明亮,明暗区域对比鲜明,比例均匀;切工良好的钻石 不太明亮,深暗及不通透的区域较多;切工不良的钻石明显地有一大片深暗和不通透的区域。

4、克拉重量(Carat Weight)

钻石用克拉作为单位计算重量(1 克拉=0.2 克)。1 克拉分为 100 分,重 0.5 克拉的钻石可称为“50 分的钻 石”。重量越大的钻石越稀有,价值越高。1 颗 1 克拉的钻石的价格往往会高于 5 颗 0.2 克拉的钻石的价格总和。

(二)实验室培育钻石

首饰级实验室培育钻石的制造方法分为两种:高温高压(HPHT)法和化学蒸气沉淀法(CVD)法。

高温高压(HPHT)法是培育钻石的传统制造方法,通过模拟天然钻石生长的高温高压环境,将碳单质转化 成钻石。化学蒸汽沉淀法(CVD)是相对较新的方法,是将含碳的气体注入真空室,使其结晶沉积形成钻石。高 温高压法的培育条件更为苛刻,因此前期成本更高;但化学蒸气沉淀法法制造的钻石需要通过后续处理改善颜 色,因此后期成本更高。

目前实验室培育钻石的品质已非常接近天然钻石。由于其化学成分和物理结构与天然钻石完全一致,且生 产的环境是模拟天然钻石的形成环境,实验室培育钻石在物理、化学、光学性质上与天然钻石几乎完全一致, 肉眼无法区分。

1、HPHT 培育钻石性质

颜色: 72%处于 D-F 范围,26%处于 G-J 范围;净度:净度最高可达到内无暇级(IF),大多数为 VVS2和 VS1;克拉重量:大部分在 0.2-0.5 和 1.0-1.5 克拉范围,其中 34%处于 1.0-1.5 克拉。

2、CVD 培育钻石性质

颜色: 21%处于 D-F 范围,67%处于 G-J 范围;净度:净度最高可达到内无暇级(IF),大多数为 VVS2 和 VS1;克拉重量:38%在 0.25-0.5 克拉之间,15%大于 1.0 克拉,最大的样本可达到 5.19 克拉。

(三)国内培育钻石产业

中南钻石、 黄河旋风、 豫金刚石是国内最大的培育钻石生产商。2014 年,中南钻石、黄河旋风、豫金刚石 开始量产培育钻石。HPHT 法是现阶段国内培育钻石生产行业的主流方法,能够量产 3-8 克 拉的毛胚钻,性质稳定,净度一般在 VVS 一下,外观与天然钻石接近。

国内培育钻石生产商将原钻外售至印度加工商,最终大部分流向欧美。欧美消费者更关注饰品的外观,对物美价廉的培育钻石有着更强的接受度。

(四)培育钻石未来展望

1、培育钻石具备价格优势,有望快速提升钻石饰品渗透率

实验室培育钻石在品质上非常接近天然钻石,已经开始被用于制作珠宝首饰。2016 年施华洛世奇推出 Diama 系列培育钻石首饰;2018 年世界上最大的钻石开采商 De Beers 创建培育钻石品牌 Lightbox;2021 年潘多拉宣布全面使用培育钻石。

培育钻石会带动钻石首饰的需求,同时培育钻石首饰的价格可能持续下降。从需求端看,由于培育钻石在 品质上接近天然钻石,但是价格仅为天然钻石的 1/3-2/3 左右,同样式培育钻石首饰的价格会远低于天然钻石首饰,钻石首饰的需求会因为培育钻石首饰的兴起而上升。从供给端看,随着技术的进步,培育钻石成本将会下降,同时大量新厂商可能进入这一行业导致生产端出现充分竞争的局面。长期来看,没有稀缺性基础的培育 钻石价格会持续下降,不具备天然钻石的保值功能。

2、上游开始与天然钻石形成错位发展局面

钻石鉴定机构正在积极区分天然钻石和培育钻石,保持天然钻石的稀缺性。分级报告在肯定培育钻石的同时,为培育钻石和天然钻石划出来明显的界限。天然钻石仍然 是高保值的稀缺性产品,而培育钻石会在技术发展导致价格下降的趋势下逐渐成为平民产品。未来天然钻石与 培育钻石可能会形成两条不同赛道。

3、婚庆等情感意义重大消费场景下,天然钻石仍将占据主导

培育钻石推动非婚庆类钻石首饰需求,并不会在婚庆类需求上替代天然钻石。由于培育钻石的低价格,更多不追求首饰保值和预算不充裕的悦己消费者会被培育钻石首饰吸引。但是在婚庆需求方面,由于婚庆钻石的需求更多来自于情感需求——珍贵、坚硬、长久的爱情,天然钻石为情感需求的物化产物,天然钻石预计仍将为婚庆市场的主角。

4、长期看,钻石珠宝产业链价值重心有望从上游向下游优质品牌商转移

钻石的稀缺性导致上游出现寡头垄断的局面,也保证了上游寡头享有产业链上较高的利润。长期看,培育 钻石工艺未来仍将持续进步,带来生产成本和价格持续下降,培育钻石直接影响的是天然钻石上游产业,钻石 产业链的价值分布有望从上游原钻开采端持续向下游优质品牌商转移。长期看,即便培育钻石对天然钻石的价 格体系形成颠覆性冲击,优质品牌商仍可以选用其他珍稀宝石进行镶嵌,并同样赚取品牌溢价,消费最看重的 仍然是品牌商背后的信用背书。因此培育钻石的发展,长期有望促进下游终端品牌市场集中度提升,利好品牌 龙头。

一、卡地亚(Cartier):“皇帝的珠宝商,珠宝商的皇帝”

卡地亚(Cartier)是一家法国钟表及珠宝制造商,于 1847 年由 Louis-François Cartier 在巴黎 Rue Montorgueil 31 号创办,之后由历峰集团收购。

回顾卡地亚发展历程,其与皇室/社会名流的高定合作是其品牌力的重要源泉:成立之初,卡地亚即定位高端珠宝,1950s,法国皇室首次购买卡地亚;1904 年,卡地亚取得英国皇室授权,之后陆续取得俄国、西班牙、 意大利等多个国家的皇室授权,成为“皇帝的珠宝商”。1936 年“不爱江山爱美人”的温莎公爵爱德华八世将 一枚卡地亚金图章戒指作为第一份礼物赠予温莎公爵夫人,婚后还曾赠予其一个装有 57 件卡地亚首饰的珠宝盒 以及著名的卡地亚蓝宝石猎豹胸针。1956 年格蕾丝与雷尼尔的世纪婚礼中,其佩戴的镶有 3 颗名贵红宝石的皇 冠、镶满钻石的项链及 20.47 克拉的超大钻戒均来自于卡地亚。著名的 Halo Tiara 皇冠亦出自卡地亚。卡地亚与皇室(尤其是英国皇室)、社会名流的高定合作,在重要场合为其打 造高端珠宝,构成卡地亚品牌力的重要源泉。

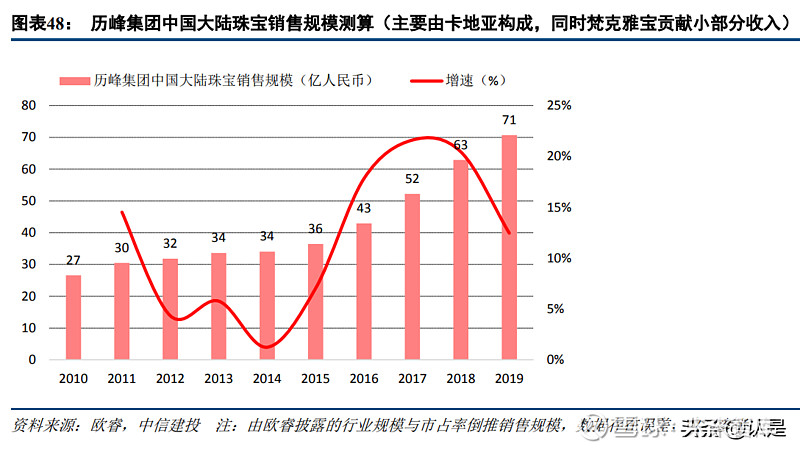

除高定线外,目前卡地亚的主要产品包含钟表和珠宝两大系列。卡地亚钻戒产品分有以 下 8 个系列,珠宝全系列包括钻戒、项链、手镯和耳环等 355 种款式的产品,价格区间 6400-2,510,000 元。卡地亚母公司历峰集团 2020-2019 年大陆地区珠宝销售规模 从 27 亿增长至约 70 亿,CAGR 为 11.4%。

FY2021 卡地亚全球线下网点数 269 家,在中国大陆的网点布局为:北京 17 家、上海 31 家、广州 5 家、深 圳 8 家,其中只有线下精品直营店售卖珠宝首饰产品,经销商点只销售腕表产品。精品店全国有 39 家。

二、宝格丽(Bvlgari):以色彩设计为精髓,融合古希腊与罗马元素更具辨识度

宝格丽(Bvlgari)的创始人 Sotirio Boulgaris 出身于希腊,后举家移居意大利,1884 年在罗马开设了第一家 店铺。宝格丽与当时占据珠宝设计的法国学院派风格截然不同,其设计吸收了希腊罗马的古典艺术美学的灵感, 融合意大利文艺复兴美学,形成了独特的宝格丽风格品味。不同于卡地亚与 蒂芙尼的典雅优美,宝格丽珠宝色 彩组合明亮丰富,大胆进行撞色和混搭,注重文化传统的传承,也致力于引领时尚潮流,是古典与现代结合的 典范。尤其在二战之后,意大利电影工业进入黄金时代,《罗马假日》、《宾虚》、《埃及艳后》等经典影片都摄制 于罗马,罗马的历史遗迹与建筑瑰宝引起全世界的关注,以其为设计灵感的宝格丽也在这期间加速全球化布局。

宝格丽在 2011 年被 LVMH 以 43 亿欧元的价格收购 51%股权。LVMH 作为母公司旗下拥有 Louis Vuitton 和 Moët Hennessy、纪梵希、迪奥、爱马仕、 蒂芙尼等众多奢侈品牌。2019 年宝格丽母公司 LVMH 集团中 国大陆珠宝销售规模约为 21 亿元,较历峰集团有较大差距。

三、 蒂芙尼(Tiffany):美式设计的象征

蒂芙尼是典型美国优雅华贵的设计风格,以爱、美、浪漫和梦想为主题,最大程度表现了女性内在的勇气、 力量和乐观之美。而这些风格特质,也凭借经典电影《蒂芙尼的早餐》中蒂芙尼珠宝的亮相让大众印象深刻。

蒂芙尼初期凭借文具饰品和银器制造起家,1853 年开始发展珠宝业务。Tiffany 采取的设计风格与繁复奢华的欧洲风格有所不同,注重简约、崇尚自然,并制定 925 纯银标准。早期欧美珠宝 市场主要由欧洲的珠宝匠人占据,直到 19 世纪末蒂芙尼首创的六爪镶嵌法面世,这种六爪镶嵌法将钻石镶在戒 环之上,尽量将钻石承托起来,让光线全方位折射,使钻石更显璀璨光华,立刻成为订婚钻戒镶嵌的国际标准。 蒂芙尼的求婚钻戒和具有符号性的蓝色包装盒,成为无数美国女孩心中的求婚必备。后期蒂芙尼相继推出钥匙、 T 等经典设计元素,伴随着美国的崛起和美国文化在全世界的持续输出,蒂芙尼成长为全球知名的珠宝奢侈品 牌。

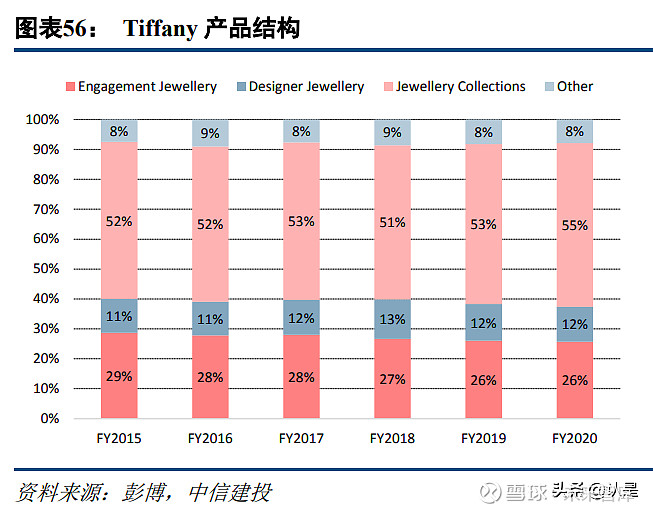

蒂芙尼产品系列包括腕表、珠宝、配饰、香水和饰品,而蒂芙尼蓝色礼盒(Tiffany Blue Box)是品牌的 经典作品,被公认为是时尚优雅、精湛设计杰作的象征。在蒂芙尼的各类产品系列中,珠宝系列有 257 个产品 左右,订婚钻戒 52 个产品左右,婚戒对戒有 125 个产品左右。从 1886 年来,蒂芙尼逐渐公布了 Tiffany Setting、 Tiffany Keys、Tiffany T、Tiffany Hearts、Tiffany Harmony、Tiffany Celebration Rings、Tiffany Bubbles、 Tiffany Legacy、Tiffany Lace、Tiffany Metro、Tiffany Zellige、Atlas、Tiffany Bow、Tiffany HardWear、Elsa Peretti、Paloma Picasso 系等系列,价格区间覆盖了 1500-50000 元及以上。蒂芙尼的产品众多,在设计和形制上都提供众多可选项,不支持任何定制,仅有部分产品提供雕刻服务,可于官网或线下门店刻字。

蒂芙尼在亚太地区有着广泛的门店布局,截止 2019 年全球门店共计 326 家,其中美洲地区门店数量最多, 其次是亚洲(截至 2019 年共有 91 家门店),中国大陆的直营门店为 34 家。2014-2019 年间蒂芙尼在全球只增 加了 19 间店铺,其中中国大陆增加了 4 间,是各地区中增加最多的。2021 年初 LVMH 集团完成对蒂芙尼的收购, 交易对价约 158 亿美元。

FY2000-FY2020 蒂芙尼全球营收从 15 亿美元增长至 44 亿美元,CAGR 为 5.7%;净利润从 1.5 亿美元增至 5.4 亿美元,CAGR 为 6.8%。测算 2019 年蒂芙尼在大陆地区销售规模约为 42 亿人民币,2010-2019 年 CAGR 约为 19%。

四、PRIMO JAPAN——以实物婚戒经营情感诉求,品牌+区域+品类持续扩张

Primo Japan 是日本著名的定制婚庆钻戒珠宝企业,业务范围高度垂直在婚庆珠宝(主 要包括求婚钻戒与结婚戒指等),目前公司旗下共有四家品牌 I-PRIMO、LAZAREN DIMOND、SELEXIA、PROMIJE,2019 年公司销售额达到 207 亿日元(约合人民币 14 亿元),其中主品牌 I-PRIMO 的门店数量与营收占据主要构 成部分。

公司的经营理念是“让最好的梦想成为最好的幸福”,通过定制化的钻戒,将每一对个体对于爱情的美好记 忆永久保存。公司认为婚庆钻戒是属于情侣间最重要的纪念品之一,而每一对情侣倾注其中的感情都是独一无 二的,因此公司会认真倾听每一位顾客的情感需求,并从共情的角度为客户推荐最适合的定制化钻戒。

按照 PRIMO 官网披露的含税销售额粗略测算,公司目前在日本婚庆珠宝细分赛道的市占率约为 13%,目前 公司主品牌 I-PRIMO 在日本本土市场的发展进入稳定期,预计未来收入增量主要来自于主品牌的海外扩张与子 品牌的贡献。

渠道网络持续扩张,未来大陆市场系公司主要发力点

截至目前,PRIMO 在全球拥有 121 家门店,其中日本本土 90 家,中国台湾 11 家,中国香港 4 家,中国大陆 16 家,鉴于中国大陆庞大的人口基数与新一代重体验的年轻消费的出现,未来公司主品牌的战略重心将是中国大陆市场, 以上海及周边地区为战略支点向大陆主要城市逐步渗透,远期公司则计划向新加坡、马来西亚、印尼、泰国等 东南亚地区持续扩张。

以定制婚戒实物满足消费者情感需求,实现差异化竞争

日本系国际奢侈品集团的重点布局的战略区域,PRIMO 成立之初即采用差异化的竞争策略:公司发现消费 者购买钻戒的背后实则是情感属性,希望将个体独特的情感体验物化为一枚可以长久保存的钻戒,并以此为爱 情的见证与纪念,因此消费者天然具有购买定制钻戒的需求。

欧美定制钻戒市场属于“深度定制”,类似于“家庭作坊式”的生产形式难以实现规模扩张,同时面临高昂的消费者教育成本。因此 I-PRIMO 采 取“轻度定制”模式,让消费者在公司提供的样式、材料、镶嵌工艺范围中进行选择组合,让定制模式具备“标 品”属性,既满足了消费者定制化的需求,又可以实现规模化发展与扩张。凭借差异化的产品定位(满足消费者情感需求),公司得以在外资大牌林立的日本市场快速发展。

围绕情感属性成功实现品类扩张,婚前+婚后消费场景持续延伸

I-PRIMO 主品牌成功是公司紧紧把握住了消费者真实的情感诉求,以实物钻戒满足消费者的情感需要。在婚戒领域大获成功后,公司亦将消费场景向婚前与婚后进行扩展,背后的核心是公司作为顾客爱情的见 证者,与顾客存在强粘性、高信任互动的天然优势:

婚前:目前日本婚戒渗透率已近乎 100%,而求婚钻戒渗透率仅为 60%,公司基于自身对于 消费者情感诉求的把握以及与消费者的强粘性绑定,与日本 1700 余家婚庆场所、婚纱店、婚庆公司建立合作, 2020 年起将业务场景从婚戒消费向求婚仪式扩展。

婚后:公司品牌对于消费的顾客拥有特殊含义,因此公司在婚戒基础上向周年纪念首饰、婴儿戒指、项链 手镯等婚后纪念品拓展,延续与消费者之间的情感互动。

从 PRIMO 看,大陆钻戒市场龙头可期

参照 PRIMO 在日本婚戒市场 13%的市占率,以及大陆 2019 年约 700 亿左右的婚戒市场规模,大陆现阶段 有望出现百亿规模的定制化婚戒企业。

而根据 PRIMO 官网的测算,大陆婚庆人数约为日本的 17 倍,中期看在大陆婚戒渗透率提升后,龙头企业 的规模有望达到 200 亿以上(Primo 14 亿收入主要来自日本*17 倍空间=238 亿)。

长期看,优质龙头有望遵循 PRIMO 扩场景(婚前+婚后)+扩品牌(主品牌基础上发展三个子品牌)+扩区 域(向亚洲其他国家扩张)的发展路径,具备长期增长价值。

行业竞争加剧;居民钻石消费倾向下降;培育钻石对行业影响超出预期等

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【 未来智库官网】。

金银珠宝品牌

天下网标王河南网站整合营销推广优化企业网站好做优化吗驻马店网站推广优化seo优化网站优化广元网站优化建设郑州网站权重优化效果与维护优化网站的方法亩云速捷较好西安网站排名优化收费情况优化中的网站地图网站建设优化孪云速捷统统曲靖网站优化外包成都市公司网站的优化seo网站优化上排名推广教程网站优化推广哪里好优化网站都有哪些工作马尾网站seo优化哪家强怎么知道网站优化过渡被k网站优化营销推广报价网站建设关键词排名优化许昌网站排名优化怎么选重庆放心的网站优化推广响水网站搜索优化工作室长沙网站优化培训河南优质网站优化寮步服装网站优化推广网站优化软件技术专业宿迁网站优化怎样做电商网站排名优化织梦网站url优化网站优化主要内容包括哪些香港通过《维护国家安全条例》两大学生合买彩票中奖一人不认账让美丽中国“从细节出发”19岁小伙救下5人后溺亡 多方发声卫健委通报少年有偿捐血浆16次猝死汪小菲曝离婚始末何赛飞追着代拍打雅江山火三名扑火人员牺牲系谣言男子被猫抓伤后确诊“猫抓病”周杰伦一审败诉网易中国拥有亿元资产的家庭达13.3万户315晚会后胖东来又人满为患了高校汽车撞人致3死16伤 司机系学生张家界的山上“长”满了韩国人?张立群任西安交通大学校长手机成瘾是影响睡眠质量重要因素网友洛杉矶偶遇贾玲“重生之我在北大当嫡校长”单亲妈妈陷入热恋 14岁儿子报警倪萍分享减重40斤方法杨倩无缘巴黎奥运考生莫言也上北大硕士复试名单了许家印被限制高消费奥巴马现身唐宁街 黑色着装引猜测专访95后高颜值猪保姆男孩8年未见母亲被告知被遗忘七年后宇文玥被薅头发捞上岸郑州一火锅店爆改成麻辣烫店西双版纳热带植物园回应蜉蝣大爆发沉迷短剧的人就像掉进了杀猪盘当地回应沈阳致3死车祸车主疑毒驾开除党籍5年后 原水城县长再被查凯特王妃现身!外出购物视频曝光初中生遭15人围殴自卫刺伤3人判无罪事业单位女子向同事水杯投不明物质男子被流浪猫绊倒 投喂者赔24万外国人感慨凌晨的中国很安全路边卖淀粉肠阿姨主动出示声明书胖东来员工每周单休无小长假王树国卸任西安交大校长 师生送别小米汽车超级工厂正式揭幕黑马情侣提车了妈妈回应孩子在校撞护栏坠楼校方回应护栏损坏小学生课间坠楼房客欠租失踪 房东直发愁专家建议不必谈骨泥色变老人退休金被冒领16年 金额超20万西藏招商引资投资者子女可当地高考特朗普无法缴纳4.54亿美元罚金浙江一高校内汽车冲撞行人 多人受伤