真正的价值投资者

2023-02-02 10:45

海尔

| 发布于: | 雪球 | 转发:3 | 回复:3 | 喜欢:8 |

(报告出品方/作者:安信证券,张立聪,韩星雨)

2020Q3 开始,公司业绩表现持续超出资本市场预期,资本市场逐渐认知公司的投资价值。基 金重仓持股海尔智家的市值,占家电板块的比例由 2020Q3 的 13%提升至 2022Q3 的 32%。 当前时点来看,我们认为仍有诸多 驱动力可以持续拉动公司业绩增长。具体来看: 1)2020 年以来,海尔集团、海尔智家管理层及员工和上市公司之间的绑定关系不断强化, 较强的人员积极性驱动公司经营表现向好。公司股权激励滚动进行,且解锁目标锁定未来 5 年业绩,管理层仍有较强的动力持续挖掘公司潜在的业绩增长点。 2)在全流程数字化变革的作用下, 海尔 2022 年费用率改善明显。海尔将在研发、设计、生 产、物流、售后、营销各个环节做优化,有望在未来 3~5 年时间内不断体现经营优化的效果。

3) 海尔积极布局新业务,进一步打开公司成长空间,我们也据此上调了公司国内业务的增 长预期。干衣机:虽然国内冰洗保有量似已接近天花板,但是我国干衣机市场仍有近千万台 量级的空间,海尔积极布局干衣机赛道,有望提高洗涤业务销量增速;空调:公司对空调业 务提出较高目标,空调业务 2022 年盈利能力已呈现改善趋势,未来海尔空调收入、盈利能 力的提升能够给公司贡献可观的业绩增量;小家电:海尔 2021 年底公布了设立小家电事业 部的投资计划,加大对新兴家电品类的投资布局,小家电业务有望实现 0 到 1 的突破。根据 我们的测算,中性情况下,预计国内干衣机、国内空调、小家电业务 2025 年相比 2021 年经 营利润分别可以提升 7 亿元、16 亿元、6 亿元,合计有望为海尔带来近 30 亿经营利润增量。 乐观情况下,仅国内空调单项业务即有望贡献近 30 亿经营利润增量。

乐观来看,在经济周期上行周期中,卡萨帝、海外自主品牌业务因为具有较高的壁垒,可以 获得更高估值,分部估值计算 海尔 2025 年市值有望达到 3969 亿元。我们预计公司 2025 年 有望实现业绩 231 亿元,给予 2025 年目标市值 3459 亿元,对应 2025 年 PE 为 15x。我们预 计公司 2022~2024 年 EPS 分别为 1.62/1.88/2.15 元,给予 6 个月目标价 32 元,对应 2023 年 PE 为 17x。

有别于市场的观点

部分投资人认为 海尔经历了两年的业绩高速增长,未来几年会面临增长乏力的情况,难以实 现股权激励解锁目标。我们认为,海尔的激励机制趋于完善,公司管理层、员工积极性较高, 能够较好地把握新机遇,未来三年增长动力充足。海尔积极布局干衣机、空调、小家电业务, 打开公司成长天花板。此外,海尔持续推进全流程数字化变革,经营效率持续改善。公司高 端品牌卡萨帝仍有较大增长空间,我们测算国内中高端冰洗市场仍有翻倍以上增长空间。公 司海外业务进入收获期,市场份额持续提升,盈利能力对标海外本土品牌存在较大提升空间。 部分投资人担心中产阶级的消费力下降,不利于卡萨帝销售。

我们认为,中国高端家电市场 存在较大空间(我们预计中国高端家电市场存在 700 万套的空间,而当前高端冰洗年销量不 到 200 万套)。即使是在 2022 年消费景气下降的背景下,高端家电仍然表现较强的韧性(卡 萨帝 2022 年 1~3Q 增速依然领跑家电行业)。卡萨帝 2022Q2 以来增速较之前放缓,主要因为 国内各地疫情反复,线下渠道受影响较大。随着疫情管控政策变化,线下客流复苏,卡萨帝 收入增速有望恢复。 部分投资人认为海外家电需求 2023 年可能走弱, 海尔海外增速可能承压。我们认为,美国 大家电行业波动较小,海尔依靠份额提升可以维持较快的增长。在美国地产景气回落,欧洲 因为能源危机消费景气下行的情况下,海尔在海外市场仍然取得了较好的表现。2022H1 惠而 浦收入 YoY-6.2%,而同期海尔海外收入 YoY+8.1%。

海外家电市场需求较为稳定,复盘惠而 浦 2006~2021 年在北美市场的业务情况,其北美收入规模在 96 亿美元~125 亿美元区间内上 下波动,即使是在 2008 年金融危机阶段, 惠而浦北美市场的收入也仅下滑 8%。我们判断, 份额提升对于 海尔海外收入的影响更大。此外,随着美国 90 后进入购房节点(美国 90 后新 生儿数量相比 80 后新生儿数量增长 6.2%),美国家电需求有望进入中枢上行周期。2022 年 受加息影响,美国二手房销售数量下降。但是当美国进入降息周期时,美国地产以及家电需 求有望得到较好的释放。

1.1.复盘:私有化后公司业绩持续超预期

2020Q3 开始,公司业绩表现持续超出资本市场预期。我们认为主要有两大原因:1)海尔智 家私有化 海尔电器后,各平台利益实现了一致。公司管理层面,合并后公司的组织将得到进 一步优化。此外, 海尔智家作为集团唯一家电上市平台,在激励方面可以更加聚焦,股东以 及管理层主要通过海尔智家平台获得增值收益。2)伴随对管理层的激励强化, 海尔各项业 务焕发生机,业绩增速提升。海尔推动家电套系化销售,过去份额较低的空调、厨电等薄弱 品类迎来新机遇。公司大力发展数字化变革,在研发、供应链、渠道等环节实施数字化建设, 极大地提高了人员、费用的投放效率。此外,海尔海外业务、卡萨帝业务在经历了漫长的投 入阶段后,逐渐进入收获期,利润规模快速释放。

从管理人员角度来看,2021 年 11 月,周云杰出任海尔集团新任党委书记、董事局主席、首 席执行官。 海尔实现了管理层的平稳过渡。通过一系列激励,海尔逐步绑定高管和上市公司 的利益。基本面上,高端化、国际化的长期主义布局,到了收获阶段;2020 年以来提升运营 效率,带来净利率持续提升。

1.2.股权激励+配股+增持:加深高管与上市公司利益绑定,提升利益一致性

2021 年海尔重启股权激励。2009~2014 年, 海尔共计推出四期股权激励计划。在前四期股权 激励计划中,仅有第四期股权激励第二个行权期未达成解锁条件。2016~2019 年,海尔共推 出四期员工持股计划。2020 年因为私有化暂停员工持股。2021 年海尔重启股权激励,行权 条件要求未来 5 年业绩复合增长率超过 15%,反映了管理层对于公司中长期增长的信心。

除股权激励外,公司管理层、集团高管通过配股、增持加强和上市公司的利益绑定。 配股:2022 年 1 月 11 日董事会审议通过配售协议,配售 4141.4 万股股份,占公司已发行总 股份数的 0.4%。承配人为 Golden Sunflower、Segantii、PAG Pegasus Fund LP、Janchor、 Valliance,分别认购 3485.6 万股、218.6 万股、217.6 万股、131.1 万股、88.4 万股,占 配售股份的比例分别为 84.2%、5.3%、5.3%、3.2%、2.1%。Golden Sunflower 为员工持股平 台,通过 Golden Sunflower 认购公司股份的共有 404 人,包括 海尔智家、海尔智家附属公 司以及控股股东海尔集团的员工及管理层。通过配售,海尔智家进一步强化了和集团管理层 的利益绑定。

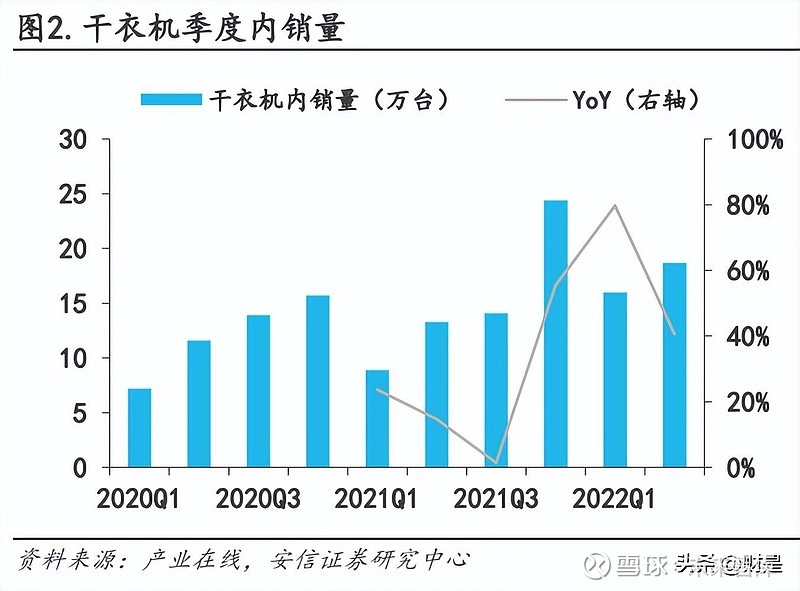

我国独立式干衣机增长较快,2017~2021 年行业内销量 CAGR 为 30%。根据产业在线数据,我 国独立式干衣机内销量 2017 年约为 20 万台,2021 年已经超过 60 万台。根据 Euromonitor 数据,2021 年我国独立式干衣机内销量约为 86 万台,洗烘一体洗衣机内销量为 712 万台。

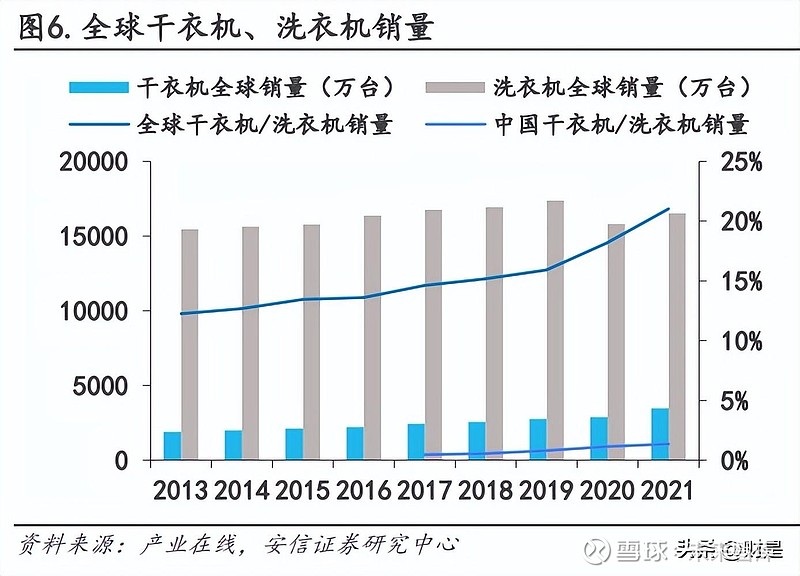

海外干衣类产品(独立式干衣机+洗烘一体洗衣机)的普及率较高。分国家和地区来看,2021 年韩国干衣类产品百户保有量达到 50 台以上,日本为 25 台左右,中国香港约为 19 台左右, 而中国大陆仅有约 6 台左右。东亚地区国家生活习惯较为接近,我们认为随着中国大陆地区 居民消费能力的持续提升,中国大陆地区干衣类产品百户保有量具有较大的提升空间。美国 干衣类产品普及率较高,和当地文化及经济发展水平均有一定的关系。美国部分州有晾衣绳 禁令,虽然在室外晾衣不违法,但是某些社区和单位会制定一些规定要求居民不要在室外晾 衣服,主要是为了维持美观。

从结构上来看,日韩干衣类产品以洗烘一体洗衣机为主,美国以独立式干衣机为主。独立式 干衣机的干衣效果优于洗烘一体洗衣机,但是独立式干衣机搭配独立式洗衣机的价格相比洗 烘一体洗衣机更高。根据奥维数据,2022Q1 我国独立式干衣机零售均价为 5672 元,洗衣机 零售均价为 1941 元。2022H1 洗烘一体洗衣机线上均价约为 3402 元,线下均价约为 6224 元。 由此估算,目前购置一台洗衣机以及一台独立式干衣机需要近 8000 元,而购买一台洗烘一 体洗衣机的价格明显低于购买洗干套装。

考虑省电影响,目前洗衣机搭配独立式干衣机的套装价格仍然远高于洗烘一体洗衣机。虽然 独立式干衣机价格较高,但是考虑到热泵干衣机较为省电,需要将电费合并计算来衡量洗衣 机、烘干机套装和洗烘一体洗衣机的性价比。根据某 M 品牌 京东官方旗舰店资料,我们测算 独立热泵干衣机相比洗烘一体洗衣机每年可以节省约 9~26 元电费,假设产品生命周期为 10 年,共计可以节省电费约 90~260 元。

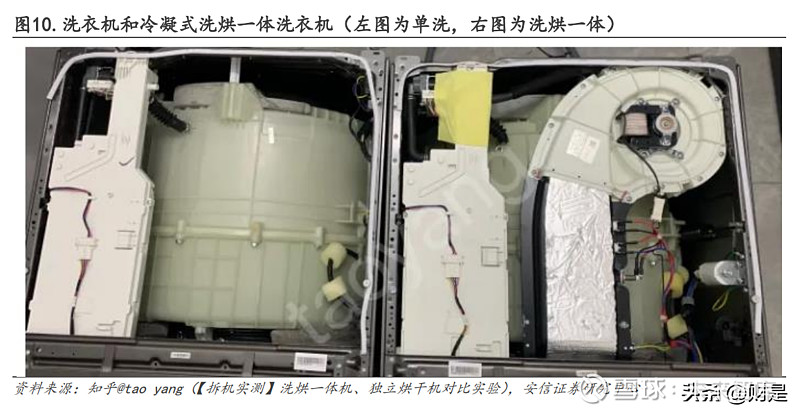

我们认为,洗干套装的价格较难降至和洗烘一体洗衣机相近。从产品结构来看,冷凝式洗烘 一体洗衣机的烘干功能仅需要在洗衣机的基础上添加一块烘干模块。而洗干套装需要两台独 立机器,因此外壳、电机等部件均需要使用双份,硬件成本相较一体机自然有明显的提升。 既然洗干套装的成本高,价格贵,那为什么会有消费者放弃洗烘一体洗衣机,选择洗干套装? 核心原因在于干衣效果的差别,目前市场上主流的洗烘一体洗衣机均采用冷凝式干衣法,冷 凝式干衣法需要持续对空气进行加热,无法控制筒内温度,会导致衣物被高温烫伤。而热泵 干衣机可以回收利用干燥过程中产生的热量,不需要持续对筒内空气进行加热,可以将干衣 筒内温度控制在较低的水平,使衣物免受高温烫伤。热泵式干衣法需要搭载热泵系统(类似 空调的结构),结构比冷凝式干衣法更复杂。热泵式洗烘一体洗衣机目前技术尚未成熟,所 以消费者如果要选择热泵干衣法,最好的选择即为购买洗衣机、热泵式独立烘干机的套装。 因此,我们认为与洗烘一体洗衣机相比,洗干套装为升级需求,主要满足的是消费者对于高 品质干衣的需求。洗烘一体洗衣机对洗干套装的替代属性较弱。

独立式干衣机满足了消费者在洗涤场景下的升级需求。目前我国独立式干衣机普及率较低, 我们认为主要因为独立式干衣机价格较高,且消费者对于独立式干衣机还不熟悉。我国的独 立式干衣机价格较高,2021 年美国独立式干衣机均价为洗衣机均价的 97%,日本为 92%,韩 国为 138%,中国香港为 120%,中国大陆为 167%。

长期来看,我国独立式干衣类产品内销量有望达到千万台级别,较当前行业规模存在较大增 长空间。我们认为洗烘一体机是过渡产品,在经历一段时间的市场教育之后,独立干衣机将 成为消费者的主流选择。热泵式独立干衣机干衣性能好,能够满足消费者真实的干衣需求。 为了判断我国独立式干衣机未来的发展空间,我们对比了海外各区域市场独立式干衣机的销 售情况。参考日韩及中国香港的独立式干衣机普及率(2021 年日本、韩国、中国香港独立式 干衣机普及率分别为 3%、21%、5%,Euromonitor),假设我国干衣机普及率达到 5%~25%,对 应行业稳态(行业终局状态)销量约为 267 万台~1334 万台(2021 年行业销量不到 100 万台, 泛博瑞数据)。随着干衣机均价的下行,我国干衣机普及率有望持续提升,我们估计我国独 立式干衣机稳态零售规模可能达到约 300 亿元。

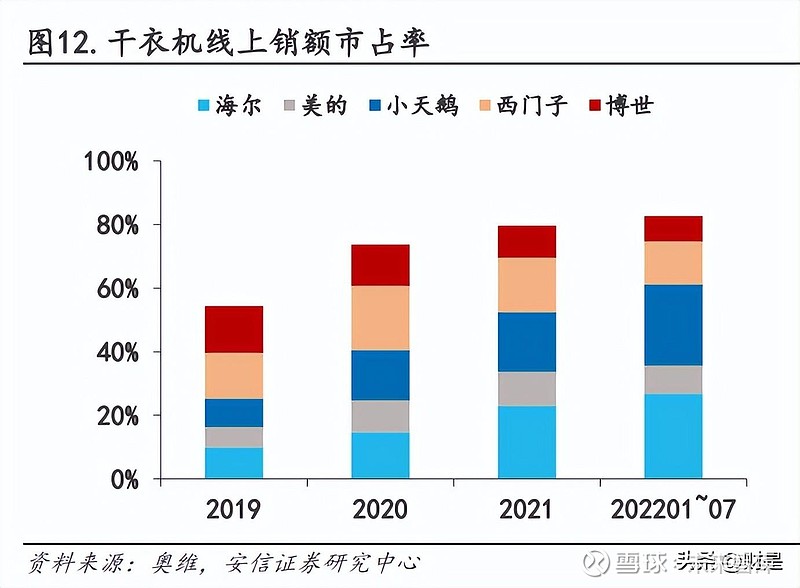

海尔、 美的在干衣机市场的份额提升,外资品牌份额下降。2019 年至 2022 年,海尔+美的系 干衣机线上销售额市占率从 25.3%提升至 61.1%,博世+ 西门子份额从 29.1%下降至 21.6%。 海尔+美的系干衣机线下销售额市占率从 16.9%提升至 52.8%,博世+西门子份额从 66.0%下降 至 31.6%。

我们认为独立式干衣机市场未来可能呈现类似洗衣机的双寡头格局,但是 海尔的份额可能更 占优。主要因为:1)独立式干衣机满足的是升级需求,海尔在高端家电市场表现亮眼,已 经积累了较为丰富的经验和用户基础;2)干衣机与洗衣机的购买场景基本一致,海尔可以 发挥在洗衣机市场的渠道、品牌优势;3)海尔在干衣机领域拥有领先的产品技术。海尔推 出双擎热泵系统、空气洗功能。双擎热泵系统:早期的烘干机烘干筒只能单向转,单向旋转 会导致烘干大件和大量衣服时,缠绕明显,最终衣服外干内湿,烘干效果较差。后来厂商们 改进实现了 1:8 或 1:10 正反转,单电机结构通过长时间正转和短时间反转来缓解缠绕。 但是反转时风扇无法进风,所以反转时烘干效率仍然较低。

海尔双擎热泵技术搭载双独立电 机,一个电机控制烘干筒转,另一个控制风扇出风,通过 1:1 正反转解决缠绕抱团问题, 大大提高了烘干效率。且风机为变频风机,可根据程序来控制风速。两个电机还可以减少共 振,相比普通单电机烘干机噪音更低。空气洗:可以帮助高端衣物进行居家养护,使得衣物纤维生命周期延长 1 倍。很多高端衣物既不能水洗也不能干洗,但是可以通过空气洗进行清 洁。空气洗的原理是热风穿透衣物纤维,精准去除异味分子、灰尘等物质,达到净衣效果。

近 20 年来, 海尔在国内空调市场一直处于行业第三的位置。此前海尔空调在生产端、渠道 端的布局均落后 格力、 美的。在生产端,格力、美的在 2004 年开始布局空调产业链上游, 控股压缩机、电机公司。在渠道端,格力、美的较早在空调行业建立起销售公司体系,通过 灵活的返利政策增强了经销商在行业竞争中的抗风险能力,在空调行业价格战过程中实现了 份额的快速提升。海尔在过去 20 年更多聚焦在对海外市场的扩张,对高端品牌的打造,空 调业务的布局落后竞争对手。

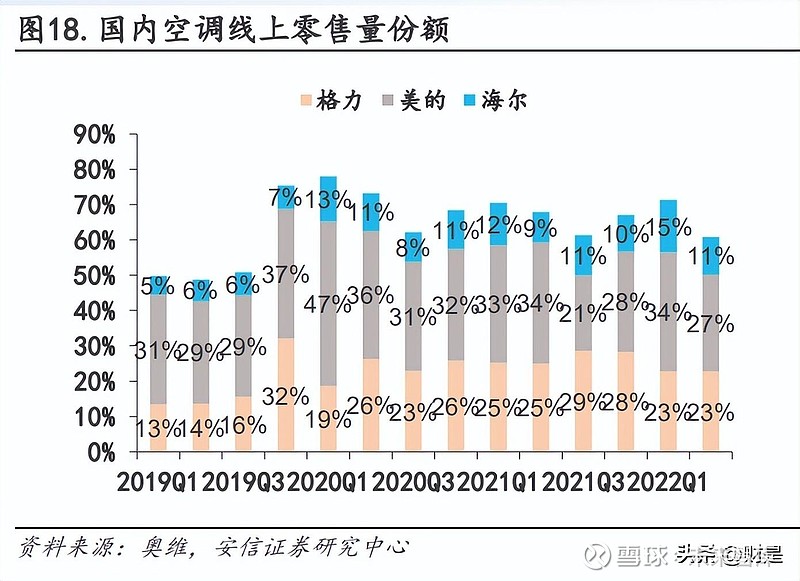

2019 年以来, 海尔空调线上线下份额持续提升。2019 年以来,海尔空调在国内市场的出货、 零售份额均呈现明显的提升趋势。国内大家电保有量已处于较高水平,海尔在冰洗市场也已 经拥有较高的市场份额,而空调市场的份额有较大的提升空间。在地产高景气,空调行业依 靠分销模式高速发展的时代,海尔的步伐落后 格力、 美的,份额有所落后。随着我国房地产 市场增速放缓,空调行业的经营模式逐渐发生变化。我们认为,海尔如果在这一阶段能够把 握住机遇,在空调业务实现突破,依托国内空调业务可以实现较大的收入、利润弹性。

2022 年, 海尔空调提出“三年三分天下”的目标。公司对空调业务的收入、利润均提出了较 高的要求。我们认为,海尔未来在空调行业份额提升主要依靠: 1)海尔空调多品牌布局,卡萨帝、海尔、统帅覆盖的价格带较为齐全。相比疫情前,海尔 在各个价格带的份额均有明显提升。2022 年 1~8 月海尔空调在 3100 元以下市场的零售额份 额相比 2019 年+9.8pct;在 3100~5500 元市场的份额相比 2019 年+7.0pct;在 5500 元以上 市场的份额相比 2019 年+6.9pct。

2)国内市场深化零售转型,把握新机遇。 海尔定位空调三大增量市场——下沉市场、换新 市场、升级市场。海尔通过服务下乡,下沉到全国 4000 多个乡镇;进入老小区,针对以旧 换新需求的用户,提供换新方案;走进新小区,针对新房人群,推广全屋空气定制解决方案。 在竞争对手进行渠道改革、战略收缩的阶段,海尔由坐商转为行商,积极把握行业机遇。 3)积极推广套系化销售,以冰洗强势产业拉动空调的销售。家电消费呈现前置化、场景化、 成套化的趋势。海尔 2021年建成 1317 家场景店,覆盖 1100 多个建材市场( 海尔智家 2021 年年报)。在三翼鸟的拉动下,2022年上半年,卡萨帝成套销售占比为38.6%,同比提升1.5pct。 家用中央空调收入同比增速超过 80%。

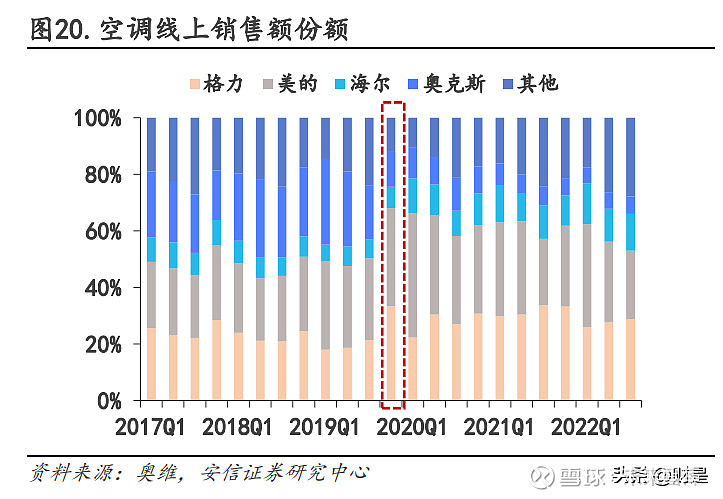

受价格战、疫情、原材料涨价冲击, 海尔空调 2019~2021 年盈利能力进入低谷期。2019 年空 调行业价格持续下降,此前在线上渠道份额快速扩大的奥克斯在 2019 年价格战的冲击下份 额下降明显。受行业价格竞争的冲击,海尔 2019 年空调业务利润率相比 2018 年下降近 5pct, 接近盈亏平衡线。2020H1 受疫情冲击,空调行业受到较大冲击。2020H2 开始,虽然疫情逐 步得到控制,需求有所复苏,但是原材料价格持续攀升,海尔空调业务盈利能力仍然承压。 2022H1 虽然原材料仍处于高位,但是海尔空调经营利润率同比提升 1.4pct 至 2.9%。2022H1 海尔空调利润率的提升主要因为:1)公司持续推进数字化变革,各项业务费用率有所优化; 2)海尔空调业务加大对产业链上游的布局,提高零部件自制率,取得了一定的效果。

展望后续,我们认为 海尔空调盈利能力有望继续提升: 从行业层面来看:奥克斯经历了 2019 年价格战份额已经显著下降,当前空调行业价格战的 可能性较此前下降,空调均价呈现回升趋势。原材料价格在 2022 年年初到达高点后,2022Q2 开始呈现回落的趋势,成本红利有望逐渐释放。 从海尔自身来看: 格力、 美的空调国内业务利润率约为 10%。与格力、美的相比,海尔空调 利润率仍然存在较大的提升空间。我们认为,海尔空调盈利能力落后格力、美的,主要因为: 1)海尔空调收入规模小于格力、美的,规模效应相对较弱;2)海尔空调零部件自制率较低, 对于空调产业链上游的布局较薄弱;3)海尔空调品牌溢价力弱于格力、美的。

后续 海尔空 调盈利能力提升可能会通过以下方式: 1)卡萨帝空调占比持续提升,高端化带动盈利能力提升。在场景销售的拉动下,卡萨帝空 调在海尔空调收入中占比不断提升,公司产品结构持续优化。2)海尔空调有望实现产业链布局的优化,提升空调业务中长期盈利能力。海尔空调正不断 提升零部件自制率,2022 年上半年公司在空调自制回移动方面开展了 3 个模组、11 个项目, 注钣、管组、电控自制率均有显著提升;海尔也在不断向空调产业链上游延伸,补齐核心能 力。目前公司压缩机相关能力正在筹划布局,自制电脑板也有望逐步投产。供应链的回流可 以帮助海尔提高空调业务盈利能力,我们认为主要通过以下机制实现:1)可以帮助海尔实现 SKU 的一体化,减少低效型号;

2)结合上游零部件进行产品研发可以较好地降低研发的 成本;3) 海尔可以获取来自产业链上游的利润。 海尔智家于 2023 年 1 月 19 日发布公告, 公司全资子公司 青岛海尔空调器有限总公司拟与 海立股份在河南省郑州市共同投资新设郑 州海立电器有限公司,从事家电用转子压缩机业务。合资公司注册资本 2.0 亿元人民币,股 东双方海尔空调、海立股份分别持股 49%、51%。合资公司主要面向海尔需求,从事空调转子 压缩机相关业务。我们测算因持股压缩机公司可为海尔空调业务带来约 0.3pct 毛利率的提 升(根据 格力电器公告,空调压缩机在空调成本中的占比约为 30%左右。

海立股份 2021 年压 缩机及相关制冷设备分部利润率约为 3%。乐观假设 海尔空调压缩机全部由合资公司供给,根 据 2017~2021 年海尔空调业务平均毛利率 30%进行测算),物流费用下降以及供应链效率提升 有望拉动空调业务利润率进一步提升。压缩机是空调的重要零部件,海尔向上游压缩机布局 反映了公司积极推动空调业务竞争力提升的决心。

2020 年以来, 海尔费用率持续优化。公司在中国市场持续推进全流程的数字化转型,从供应 链到渠道到用户,海尔在各个环节提效降费,成效显著。

从销售费用结构来看,2020H1 海尔销售费用中仓储物流、营销开支、员工成本各占 32%、21%、 23%。针对以上三方面费用,海尔均通过数字化的措施积极提升效率。 物流:海尔将数字化管理能力延伸到库存管理中,通过工厂自动化排程、精准时序计 划、全流程信息拉通,实现车辆、货品、物料的精准匹配,2022H1 海尔的园区物流 效率提升 30%,物流费用率优化 10%( 海尔智家 2022 年半年度报告)。

营销开支: 海尔推动用户数字化,建立统一用户 ID,将用户聚集到智家平台,基于 平台进一步挖掘用户数据,通过精准识别用户场景和需求,迭代用户场景体验,提升 用户口碑与复购率,降低流量费用。2022 年上半年海尔新增会员 2659 万,平台用户 数量累计达到 2.57 亿,会员客单价较普通用户客单价高 34.3%。2022H1 海尔留资用 户数(通过数字化工具获得用户线索)已达 1141 万人,相比 2021 年全年增长 219%, 转化率达到 19%,YoY+58%,数字化零售占比达到 22.6%(通过数字化工具获取的用户 带来的销售额/总销售额),YoY+112%( 海尔智家 2022 年半年度报告)。

员工成本: 海尔数字化变革前,很多数据需要人工记录、传达,平台搭建后可以减少 后台从事数据统计工作人员的数量,节省员工成本。数字化平台搭建后,员工效率得 到较大提升。海尔的渠道从 4 类扩展到 9 类,触点从 7 万扩展到 10 万,但是终端市 场的员工数量下降了 12%。过去新员工进入公司需要先进行 6 个月的培训,现在可以 直接通过平台快速上岗( 海尔智家 2022 年投资者年会)。

为了进一步提高人效,降低中间环节的损耗, 海尔启动 ToB 向 ToC 的转型。以安徽市场为试 点,2022Q2 开始启动转型工作。销售方式上,从过去经销商 ToC 转向公司统仓 ToC。从卡萨 帝开始,用户在平台上买到商品,商品直接运到用户家里,不经过经销商。统仓 ToC 帮助海 尔进行卡萨帝的全渠道统计,提升全流程的效率。在费用方面,海尔费用投放由此前基于经 销商提货转向基于终端零售,将更多资源集中在 C 端,将费用更直接地投向市场端的营销活 动以及用户培养。

在供应链和研发方面, 海尔也在积极推动数字化建设。1)制造平台:重点推进订单数字管 理、新品导入 DFX 等项目,提升在制造成本、交付效率等方面的竞争力。如建立数字化的时 序计划工作台,实现工厂时序计划的在线排产、调度,以及运力调配的在线管理,下线准确 率达 92%,支持订单准时交付率达 95%。2)数字化采购服务平台:如公司采购平台与第三 方大数据平台合作,根据算法动态优化供应商资源,提升零部件通用性降低采购成本。3) 供应链平台:提高需求预测准确率;推进库存共享,提升库存周转效率;2022H1 海尔各地销 售公司的库存周转周期优化了 15%。

4)数字化研发平台:优化产品组合规划流程、产品生命 周期管理流程及标准体系,2022H1 公司产品效率(销售收入/产品型号数量)提升 23%。通 过创新模块迭代、新材料新工艺降本措施的批量应用,实现全流程端到端降本。

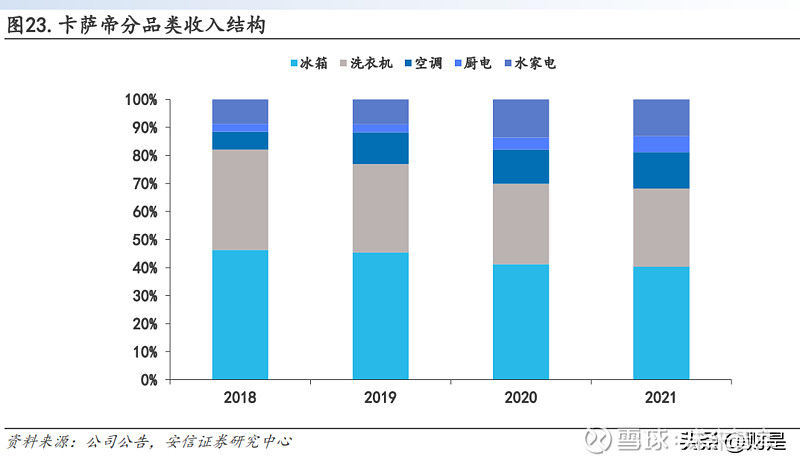

卡萨帝冰洗业务仍有空间。参考瑞信《2015 全球财富报告》以及西南财经大学开展的三轮中 国家庭金融调查(China Household Finance Survey, 简称 CHFS),我们判断中国中产阶级 人口约为 2 亿人,大约占我国人口的 14%。该部分人群为高端家电的目标客户。按照 2 亿中 产阶级人口计算,大约有 7000 万中产阶级家庭。假设大家电更新周期为 10 年,计算中高端 家电需求为 700 万套。2021 年卡萨帝冰箱收入约为 50 亿元,假设出厂均价为 7000 元,对应 销量约为 70 万台。根据中怡康数据,2021 年海尔冰箱在 7000 元以上价格带的线下销量市占 率为 37%,由此测算国内高端冰箱市场规模约为 190 万台。

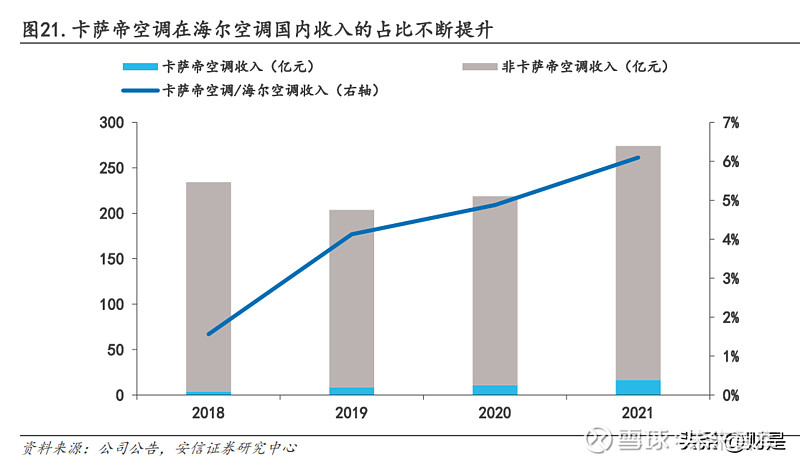

2021 年卡萨帝洗衣机收入约为 35 亿元,假设出厂均价为 5000 元,对应销量约为 70 万台。根据中怡康数据,2021 年海尔洗衣 机在 7000 元以上价格带的线下销量市占率为 47%,由此测算国内高端洗衣机市场规模约为 150 万台。由此可见,中高端冰洗市场仍然存在翻倍以上的增长空间。卡萨帝新品类增长迅速。2018 年卡萨帝冰洗在卡萨帝收入中的占比约为 80%,2021 年这一比 例已降至近 70%,空调、厨电等品类的占比逐年提升。

卡萨帝厨电增长势头迅猛。2018 年卡萨帝厨电/老板电器收入为 2.2%,2021 年这一比例已经 提升至 7.6%。这主要得益于:1)渠道层面,公司不断强化前置类产品布局和套系化阵容, 加速拓展 shopping mall、家居建材渠道等多维度触点。截至 2022 年 9 月,海尔智慧厨房已 经落地 765 家门店,包括智慧厨房店 341 家以及三翼鸟 001 号店 424 家。

2)产品层面,公 司持续整合 GEA、FPA 和 Candy 的厨电技术,打造差异化竞争力。卡萨帝油烟机智慧风技术 持续升级,解决高层排烟不畅的难题,实现了根据用户使用环境和习惯定制风量;嵌入式烤 箱、蒸箱、蒸烤一体机的精控匀温技术让烘焙效果更均匀,多层烤制也可保证每层上色、口 感一致;氧传感技术可让用户无须担心食物不熟或烤焦;卡萨帝中子和美洗碗机,上层抽屉 式洗碗机搭载 FPA 直驱电机技术,下层搭载达到医用级的巴氏光波消毒柜,该产品满足用户 对高端餐具洗消的需求。卡萨帝持续创新,供给创造新的需求。针对品质需求,卡萨帝布局冰吧、酒柜等新品类。根 据奥维数据,2022 年 1~7 月海尔在冰吧线上 5000+价格带的零售额份额达到 60.2%,在酒柜 线上 9500+价格带的零售额份额达到 31.9%。

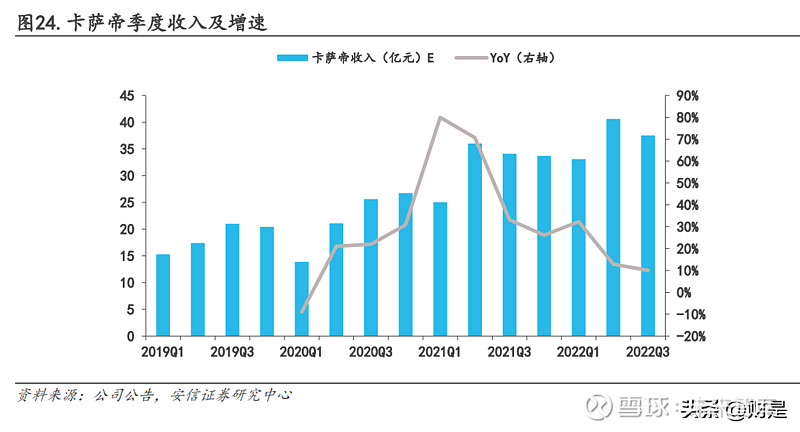

卡萨帝长期空间较大,无惧短期波动。部分投资人担心中产阶级的消费力下降,不利于卡萨 帝销售。我们认为,中国高端家电市场存在较大空间(我们预计中国高端家电市场存在 700 万套的空间,而当前高端冰洗年销量不到 200 万套)。即使是在 2022 年消费景气下降的背景 下,高端家电仍然表现较强的韧性(卡萨帝 2022 年 1~3Q 增速依然领跑家电行业)。2022Q2 以来,卡萨帝增速相比之前有所放缓。我们认为,主要因为:1)2021Q2 收入基数较高;2) Q2 以来,国内各地疫情反复,线下渠道客流受到影响。目前卡萨帝以线下渠道为主,收入增 长受到疫情的影响。展望后续,随着疫情管控政策变化,线下客流复苏,卡萨帝收入增速有 望恢复。长期来看,我们测算卡萨帝收入规模有望达到接近 400 亿元。若未来卡萨帝收入复 合增速为 10%/15%/20%/25%,则 12/9/7/6 年可以达到目标收入规模。

海尔大家电在全球各市场均有布局,且份额在主要市场均处于领先的位置。根据 Euromonitor 数据,海尔在亚太(除中国)、北美、西欧大家电市场销售额份额排名第 1、1、5 位,亚太 (除中国)、北美、西欧占全球大家电市场销售额的 77%。海尔在上述市场拥有领先的市场份 额,且海尔均以自主品牌经营,反映了其较强的全球竞争力。 海尔在海外市场的增长速度快于竞争对手。海尔在海外市场保持高速增长,我们认为主要因 为:1)清晰的高端品牌的战略。三类品牌(出海品牌、本土品牌、定制品牌)控制了高端 的市场需求,同时海尔有完整的品牌资源,能够满足不同消费者的需求。2)产品引领。海 尔整合全球资源,进行全球高端产品的迭代。3)本土化的布局,海尔智家海外布局覆盖的 国家广,产品品类丰富,可以根据市场变化进行实时的调整,始终坚持贴近用户的战略。

海尔大家电市场仍然存在份额提升空间,空调、小家电业务存在较大的机遇。海尔大家电在 海外的零售额份额约为 11%,空调为 6%,小家电业务规模较小。在大家电市场,海尔在海外 布局广泛,且品牌矩阵覆盖价格带较为齐全,我们认为大家电业务仍然存在份额提升空间。 海尔在海外空调、小家电市场的份额较低,随着海尔强化空气产业和小家电产业的布局,海 尔空调和小家电业务在海外市场存在较大的成长空间。

海尔海外业务进入收获期,盈利能力存在较大改善空间。复盘海尔在海外的发展历程,经过 20多年的深耕,海尔在全球化的过程中迈过了三道坎,海外布局已经逐步进入成熟阶段(详 见《海尔如何迎接全球化发展的黄金时期?》)。在早期份额扩张的阶段,海尔需要在品牌、 渠道、供应链等多个环节进行持续的投入,且接连的跨国并购也会影响公司海外业务的财务 表现。目前,海尔在海外市场已经具有较为完整的布局,海外业务进入收获期。与海外当地 公司相比,海尔盈利能力较低。我们认为,海尔未来在海外利润率提升的路径包括:

规模效应提升:海尔在海外各市场份额持续提升,固定费用有望摊薄。 不断提升产品结构:2022 年前三季度,海尔在美洲市场高端品牌本币收入增长超 40%; 在欧洲市场高端品牌本币收入增长超过 30%。高端占比提升可以改善公司海外业务毛 利率。渠道费用有望缩减:在份额扩张阶段,海尔为了提高渠道覆盖率需要投入较多的前期 费用,随着渠道覆盖接近饱和,公司营销费用有望缩减。持续推进供应链本土化、数字化降本:海尔不断强化在海外的供应链本土化建设,随 着海外工厂产能爬坡,供应链效率有望不断提升。此外,公司数字化变革同样覆盖海 外业务,帮助海外业务实现全流程优化。2022H1 海尔通过数字化提效实现 0.7 亿美 元的成本、费用缩减。

在欧美消费趋于疲软的背景下,我们认为海尔海外业务有望通过份额提升保持较快增长。新 冠疫情爆发后,我们发现中韩家电企业在海外市场的表现明显好于欧美企业,在海外市场的 份额持续提升。在美国地产景气回落,欧洲因为能源危机消费景气下行的情况下,海尔在海 外市场仍然取得了较好的表现。2022H1惠而浦收入YoY-6.2%,而同期海尔海外收入YoY+8.1%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源: 【未来智库】

海尔

受教

海尔智家

天下网标王网站文章列表优化济南瓷砖行业网站优化推广特点汕头网站优化广告百度网站的优化范围北京移动网站优化咨询蚌埠正规的网站优化龙溪网站优化外包服务沂网站优化王 清哈尔滨网站关键词优化德州品牌网站优化公司2上海网站优化泰安网站关键词优化公司网站快速排名优化哪家好许昌整站seo网站优化哪家好网站的优化有哪些闵行区网站优化机构沈阳优化网站建设太原seo网站排名优化公司网站推广优化速成南昌网站优化快速优化排名公司品牌网站优化和建设网站建设优化认可s火18星无锡标准网站优化联系人哪个网站可以优化到首页网站结构优化作用韶关权威的免费网站优化企业站网站优化深圳快速网站优化广告网站优化择优推荐网站建设与优化侔俳丿云速捷香港通过《维护国家安全条例》两大学生合买彩票中奖一人不认账让美丽中国“从细节出发”19岁小伙救下5人后溺亡 多方发声卫健委通报少年有偿捐血浆16次猝死汪小菲曝离婚始末何赛飞追着代拍打雅江山火三名扑火人员牺牲系谣言男子被猫抓伤后确诊“猫抓病”周杰伦一审败诉网易中国拥有亿元资产的家庭达13.3万户315晚会后胖东来又人满为患了高校汽车撞人致3死16伤 司机系学生张家界的山上“长”满了韩国人?张立群任西安交通大学校长手机成瘾是影响睡眠质量重要因素网友洛杉矶偶遇贾玲“重生之我在北大当嫡校长”单亲妈妈陷入热恋 14岁儿子报警倪萍分享减重40斤方法杨倩无缘巴黎奥运考生莫言也上北大硕士复试名单了许家印被限制高消费奥巴马现身唐宁街 黑色着装引猜测专访95后高颜值猪保姆男孩8年未见母亲被告知被遗忘七年后宇文玥被薅头发捞上岸郑州一火锅店爆改成麻辣烫店西双版纳热带植物园回应蜉蝣大爆发沉迷短剧的人就像掉进了杀猪盘当地回应沈阳致3死车祸车主疑毒驾开除党籍5年后 原水城县长再被查凯特王妃现身!外出购物视频曝光初中生遭15人围殴自卫刺伤3人判无罪事业单位女子向同事水杯投不明物质男子被流浪猫绊倒 投喂者赔24万外国人感慨凌晨的中国很安全路边卖淀粉肠阿姨主动出示声明书胖东来员工每周单休无小长假王树国卸任西安交大校长 师生送别小米汽车超级工厂正式揭幕黑马情侣提车了妈妈回应孩子在校撞护栏坠楼校方回应护栏损坏小学生课间坠楼房客欠租失踪 房东直发愁专家建议不必谈骨泥色变老人退休金被冒领16年 金额超20万西藏招商引资投资者子女可当地高考特朗普无法缴纳4.54亿美元罚金浙江一高校内汽车冲撞行人 多人受伤